申明,本文乃我看到的一篇极赞的文章,必须转载给更多HR们看看。这根本就是HRM及以上必学课程!!

HRM们居家旅行必备之神算!顺便说一句,认真阅读完本文的,有福利可拿。。。。。不告诉你福利在文末。。

▶年薪15万如何领到最多的工资?

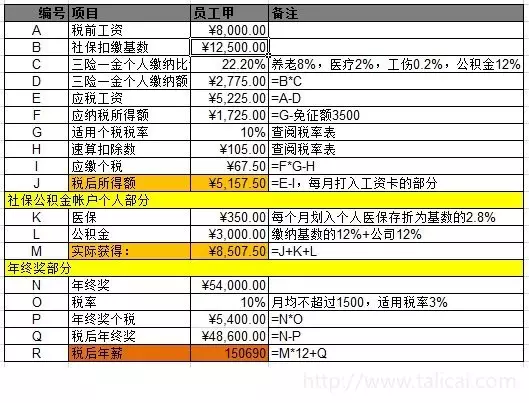

前提:1)公司按实际工资缴纳五险一金,不避税2)这里税前15万, 指的就是公司付给你的部分,未扣五险一金和个税之前的收入所以,税前年薪15万,月薪12500,计算结果如下:

1、每个月打到工资卡的部分是¥9035。

2、每个月你可以从医保存折取出¥350(35周岁以下2.8% )。

个人帐户划入比例如下:35周岁以下2.8%、35~45周岁3%、45周岁至退休4%,但你每个月个人缴纳比例才2%,所以医保就是赚的。

3、如果你买了房,办理了公积金支取,每个季度可以提取全部的公积金到银行卡,平均每月¥3000。

4、如果没有买房,以租房名义提取公积金,那么每个月最高可以提取¥1500公积金到银行卡,但公积金帐户余额全部是你的,哪天你买了房,可以全部提取出来。所以,公积金不等同于养老金,基本可以算是近期都可以拿到手的。还有许多别的办法提取,公积金的新用法:每个月免费取1500定投或改善生活。

综上,税前年薪15万,月薪12500, 实际到手是¥9035+¥350+¥3000=¥12385,税后年薪约¥148620, 基本也是15万,如果35周岁以上(医保更多),或者发放方式把一部分工资按年终奖发(个税更少),那么到手的会更多。差不多就是15万上下吧。这是因为公司交的12%公积金以及医保个人帐户基本补回了扣的个税。那么,这是税前年薪15万的情况, 如果低于15万, 而且按实际工资缴纳五险一金, 那么到手的更多了, 之前计算过。

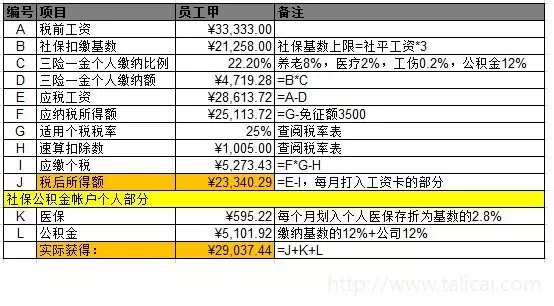

▶年薪40万,这样领工资税后整整多5万!

如果是税前年薪40万呢?工资越高,个税税率越高,而社保基数是有上限的,公司交的公积金和医保补不了个税了。也给大家算一版:税前年薪40万,平均月薪¥33333

计算结果是,即使加上医保帐户和公积金帐户,每个月到手¥29037.44,年薪约¥34.84万,比税前少了5万多,差不多就是个税的钱。5万已经不少了,能不能合理避税?这里只是我个人设想,比如把一部分钱用年终奖的方式发放。这个人月薪的个税税率已经达到25%,只要年终奖的税率低于这个数,应该都是赚的。

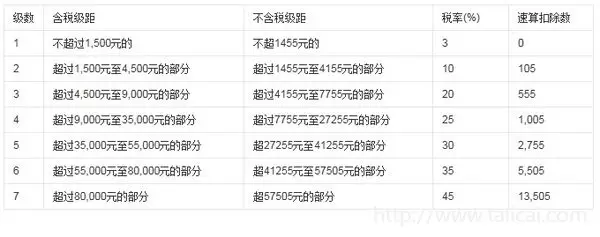

年终奖个税计算方法:

1)如果月收入≧3500,用年终奖除以12,用此结果匹配个税税率表得到适用税率和相应的速算扣除数。

2)当月工资<3500元时,年终奖个人所得税={年终奖-(3500-月工资)}*税率-速算扣除数,税率是按年终奖-(3500-月工资)除以12作为“应纳税所得额”对应的税率。

3)年终奖个税=(年终奖-补足3500的差额)*适用税率-速算扣除数。

个税税率表:

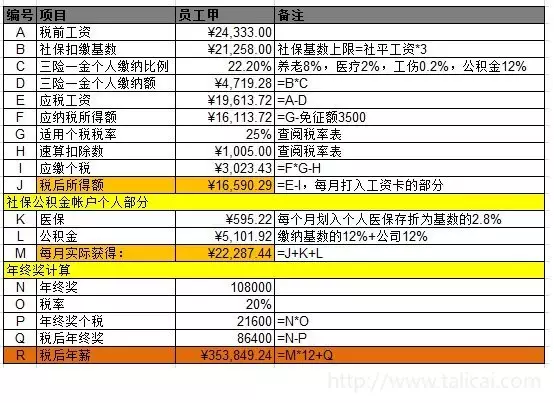

追求年终奖个税税率20%,即每月4500-9000,按上限算,每个月9000,年终奖9000*12=108000,月薪=(400000-108000)/12=24333 ,

最后到手是35.38万,比每个月平均发多了五千多块,添点钱可以买个苹果7。

▶月工资和年终奖怎么组合避税最多

还以税前年薪15万为例。

发放方式一 直接除以12个月发放, 那么员工每年需要缴纳690*12=个税¥8280

税前年薪15万,员工到手收入¥14.86万

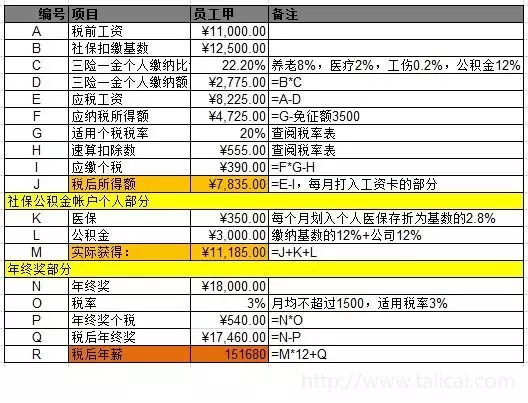

发放方式二 把其中18000元采用年终奖方式发放,员工月均工资=(150000-18000)/12=¥11000,社保基数依然是12500,那么计算结果如下:

神奇的事情发生了,同样的税前年薪和企业成本,员工到手收入变成15.17万,比上一个多了3100元!

发放方式三 进一步提高年终奖会怎么样?比如我们看10%税率对应的年终奖 (月均区间1500-4500),那么就设置年终奖为4500*12=54000,员工月均工资=(150000-54000)/12=8000,社保基数依然是12500,计算结果如下:

员工到手收入为15.07,没有第二个方式好,因为这种情况下,月工资的税率和年终奖的税率都是10%,年终奖没办法最大化体现出避税效果。综上,对于月工资和年终奖组合,是可以节省一些个税的,具体还要看年薪的数额。

▶年终奖怎么发避税最多?

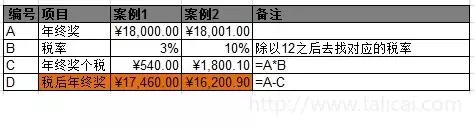

参照上文的年终奖个税计算方法。对比案例中这两笔年终奖18000,18001。就差一块钱,到手差多少?

HR“好心” 多发一块钱,结果员工到手少了1259个大洋!

但是如果年终奖再高,即使税率高,那么员工到手还是多的,粗略计算了一下,结论如下:

1)如果原本年终奖在“18001~19400”之间,请直接发18000就好!企业、员工都省钱;

2)如果原本年终奖在“54001~60800”之间,请直接发54000就好!企业、员工都省钱;

3)如果原本年终奖在“108001~115200”之间,请直接发108000就好!企业、员工都省钱。

仔细算一算,是不是惊觉平时少领了一大笔钱?做好功课,跟hr姐姐喝杯下午茶,也是值得的。

好了,受2号的运营桂萍姐姐的委托,给2号人事部专属用户发红包。。点击就能拿奖。。。(据说在早上的都拿到红包了。)

。

https://m.2haohr.com/calendar/reward/10111?promotionId=2e60a66d-fe5f-4258-a716-20facee51c0b&bo

查看未读消息

查看未读消息 查看最新消息

查看最新消息

19楼 雪之風子

应纳税所得额的公式也有问题了,应该是=E-3500,怎么会是G-3500?

18楼 reisuzie

年薪制的,一般公司都放一至二个月的平均月薪在年终,即以年终奖的方式发放。这是正常的思维。却被当作一种解决方案,全部放在12个月工资中发放,一般的HR还没有这么天真的做法吧。

17楼 yang0401

貌似计算有错误吧,年终奖金是否也要扣除速算扣除数??

16楼 大大大大大芒果

人事还要干这个 ~ 深深叹气

15楼 12365789雪花

学习了。实用

14楼 那小子真帅

学习了,谢谢分享

13楼 鹏城之旅

公积金如果公司缴纳的少呢?按最低的缴纳呢?

12楼 丁晓文

学到了,太详细了!

11楼 irisyinqin

个人认为,这是一个思路,至少大家在操作的时候知道年终奖还有这么一回事存在,避免做了还不知其所以然。至于各个公司年终奖的 发放细节那肯定是千差万别的。

10楼 泰迪的熊熊

貌似只能针对年薪制滴员工哒~或者按这个标准让财务做账?实际操作中,小公司熬不到年底,年终奖就自动放弃了,或者年终奖还要分2次发,,,年终奖根据项目盈利+个人绩效+团队贡献+。。。 然后算个工资又乱七八糟了,,,不如发点现金,整点购物卡,报销点发票,绑定一张家属卡==

琪琪特仑苏

@泰迪的熊熊:发现金财务咋做账呢

张三1488419578

@琪琪特仑苏:发现金肯定是账外的资金啊。。。全部走账内少点还好,多了怕吃不消吧

9楼 嘿嘿红

666666666套路深

8楼 愿一世长安

很好的文章,谢谢分享,不过年终奖部分,例如9000上限,税率20%,不是应该还有个速算扣除数555吗?难道计算年终奖所得税不用减去速算扣除数?同理总结里面多一块钱,员工到手少了1259,是不是也没有减掉速算扣除数的结果呢?

雪之風子

@愿一世长安:年终金9000的税率是3%,你搞错了,是还要处于12的,对应到月的税率,重新看一遍,对于我们非财务人员是有点不好理解。

愿一世长安

@雪之風子:不好意思,我可能没有表述清楚,我说的是文中的这个例子“追求年终奖个税税率20%,即每月4500-9000,按上限算,每个月9000,年终奖9000*12=108000,月薪=(400000-108000)/12=24333 ”,其中下面计算年终奖扣税的时候,好像没有看到减掉速算扣除数哦

7楼 枫叶露露

现金、私人账号、公司账户

6楼 爱巫及屋

社保只有养老和医疗,而且是按最低基数上,没有公积金的默默走过,每个地方的正常和比例不一样,也不是每个企业都有五险一金,所以还是要根据实际情况再仔细算算

5楼 mvp_27

达不到这么高,不过感谢分享~收藏了

4楼 cancan0409

我看见有一处好像有错误。税前年薪15万第三种计算方式,年终奖个税额有错误吧,为什么不是5400-105?105是对应10%税率的速算扣除数

Heyrobert

@cancan0409:我也觉得这里有问题。应该是54000/12 = 4500. 按照10%来计算,4500*10%-105 = 345元。每个月扣345,一年就是345*12 = 4140元,而不是5400元的个人所得税。不知道这个理解对不对。

GONGWH

@Heyrobert:用4500去找对应的税率和速算扣除数,最后计算年终奖个税还是用54000去计算。

cancan0409

@Heyrobert:是的,是这样的

cancan0409

@loyono:你好,能写详细点吗?不是很明白

3楼 璟彰

上海这边个人交的是养老,医疗和失业三险。

2楼 叮当逸云

收藏了

1楼 大白兔77赵颖

#赞赏# 谢谢!我中奖啦!最喜欢看这么清晰的表了,谢谢!

徐渤bobo

@大白兔77赵颖:么么哒

Heyrobert

@徐渤bobo:bobo老师,15万的第三种算法,年终奖的个人所得税是不是有问题呢?直接用54000*10% = 5400 算不对吧

雪之風子

@Heyrobert:我也觉得。