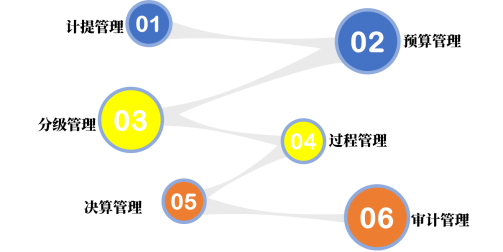

二.实行六维管理,全面调控

企业职工教育经费的体系化管理,是培训人的基本功之一。我挑选了职工教育经费管理最核心的六个维度——计提管理、预算管理、分级管理、过程管理、决算管理、审计管理,从职工教育经费的整体管理中提取关键流程进行分析,做好职工教育经费的全面管理工作,为企业更好使用职工教育经费提供专业参考意见,而其它方面的管理不再一一阐述。

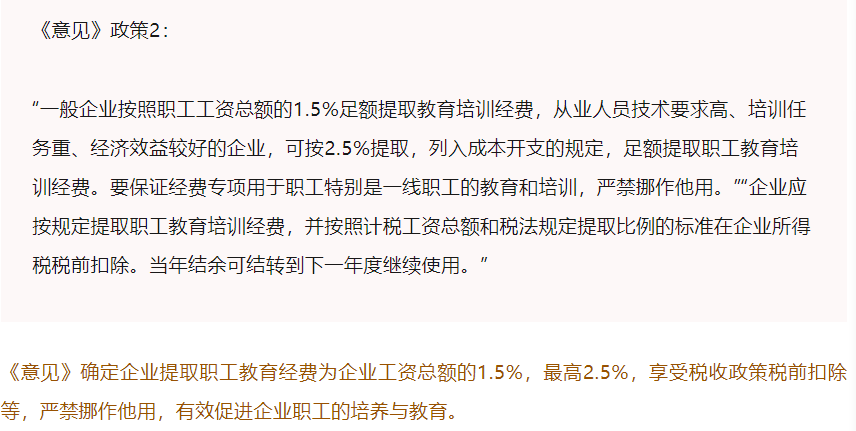

按照《意见》规定,一般企业按照职工工资总额的1.5%足额提取教育培训经费,从业人员技术要求高、培训任务重、经济效益较好的企业,可按2.5%提取。按照2019年意见征求稿(还未正式发布征求后的意见稿)规定,企业职工教育经费年度提取比例在1.5%-8%范围内确定,且不得随意变更。从政策征求倾向中可以看出,计提职工教育经费比例有所上升,国家开始更加重视企业职工的培养与教育。

企业根据实际经营情况,按照企业职工工资总额的1.5%至2.5%计提职工教育经费,经营效益较好的盈利企业可以足额计提职工教育经费,最大化用于职工培养与教育。特别要注意的是,计提的职工教育经费额度不等于最后支出的职工教育经费额度,可以根据公司的发展和决策,部分支出或全部支出计提的职工教育经费总额。

预算管理:提前规划

职工教育经费预算管理,是对计提职工教育经费额度的提前计划与管理,职工教育经费预算管理的额度不超过计提职工教育经费的总额度。

培训人会在年底或年初制定教育经费预算管理,根据下一年度预计计提职工教育经费额度和比例为基数,测算整体可使用的职工教育经费总额度;或根据上一年度实际支出教育经费额度,辅之下一年度加大支出额度,测算可使用的职工教育经费总额度。

培训人可以预留一部分职工教育经费额度用于重点人才培养项目、数字化学习平台、微课/在线培训课程的采买等。其余职工教育经费额度,可按部门分摊,或倾斜业务部门,或按人均职工教育经费均摊,做好整体预算管理工作。

分级管理:“1+N”

对于大型集团化企业,职工教育经费的分级管理非常重要。培训人要有“1+N”的管理模式——“1”代表总部,“N”代表各控股、直属公司、事业部等下属公司。在不超过计提职工教育经费总额的前提下,培训人做好“1+N”分级管理,“N”独立管理职工教育经费额度、支出等,定期将职工教育经费的管理过程和支出报表等信息报送给“1”。

过程管理:细化标准

培训人需制定职工教育经费管理制度、管理细则等,细化管理标准和权限,提前设计各个流程中的职工教育经费管理报表,采用“1+N”的过程管理模式,“N”的整体职工教育经费支出情况定期(月度、季度、半年度、年度等)报送总部,按照总部要求和规定,及时调整、管理、审批职工教育经费等,做好过程管理工作。

决算管理:有的放矢

职工教育经费的决算管理,严格意义上属于滞后管理,是预算管理、分级管理和过程管理水到渠成的呈现结果。因此,培训人最重要的是做好职工教育经费的预算管理、分级管理和过程管理。

职工教育经费的决算管理分为周度、月度、季度、半年度和年度。短期教育经费决算管理和分析,可以为培训人决策下一周期的职工教育经费支出做参考。年底的职工教育经费决算,可以系统分析各个部门的决算金额、重点人才培养项目决算金额、采买课程与数字化学习平台的决算金额等,以不同维度分拆职工教育经费的决算金额及占比,为下一年的职工教育经费预算管理提供有效的支撑和参考依据。

审计管理:内外规范

职工教育经费的审计管理分为两种,一种是内控审计,一种是外部审计。职工教育经费的审计,目的是更好地规范管理职工教育经费,使企业职工教育经费的列支、支出、决算等更加科学化。

外部审计职工教育经费的内容,根据央企、国企、民营企业等性质不同,包含但不限于巡视整改:是否违反中央八项规定,是否存在公款旅游、大吃大喝、奢靡享乐等“四风”问题,是否存在靠训吃训、接训谋私、违规开支等风险隐患(重点检查金额大、频次高、时间长的培训),职工教育经费列支范围是否有违国家政策等。

企业的内控审计职工教育经费内容,包含但不限于是否存在超出报销职工教育经费后未签订培训协议、列支的职工教育经费的科目是否超标(餐费标准等)、列支职工教育经费范围是否超出国家政策规定(学历教育等)。

培训人根据企业实际情况,建立适合企业自身发展的职工教育经费管理制度、机制、流程等,可以总结实用的实践经验、注意事项或管理小妙招等,让职工教育经费的管理更加便捷合规。

培训人要时刻紧跟国家政策,守住底线,不违规、不超标,及时根据国家政策调整企业的职工教育经费管理制度和规定。

培训人要精细化管理职工教育经费,建立统一周期(月度、季度、半年度、年度等)的工具表格模板(预算管理、过程管理、决算管理、审计管理)等,进行滚动编制与管理。同时,职工教育经费管理的工具表格模板,可以拆分成很多维度。

培训人以季度报表形式,按照人才培养项目、企业各单位、不同人员层次等不同维度,拆分职工教育经费,系统掌握企业整体职工教育经费的应用情况。

此外,培训人需要定期分析职工教育经费整体运行情况,包括列支范围、支出费用类别及费用金额是否超标与违规、是否需要签订培训相关协议、参加外部培训人员返回后是否按规定进行内部转化等。

“以始为终”

培训人应该“以始为终”做好职工教育经费实践管理,便于企业更高效地管理职工教育经费。

首先,培训人要对列支职工教育经费的范围、审批标准等严格把关,不能超出国家政策范畴,不能超出“中央八项规定”等标准;要建立适合自身企业的职工教育经费管理制度,构建“1+N”管理模式,从政策和制度中规范职工教育经费的管理。

其次,我们通过逐级建立外部培训供应商库,制定出入库标准,实现分级管理,便于按照企业实际培训需求,选择优质的培训供应商或服务商提供的优质培训内容;同时,需要及时了解培训行业市场的价格体系,划定对于超出行标的培训项目费用额度,不予采买等,最大化节省职工教育经费。

最后,建立系统的职工教育经费管理台账。按照实际企业需求建立不同维度的月度、季度、年度或不同类别的职工教育经费台账,根据列支范围、类别、支出明细等决算情况,定期多维度复盘、审核、分析,做好“1+N”分级管理和过程管理,为下一年度职工教育经费计提、预算及整体管理工作提供数据支持与决策参考,及时调整和优化职工教育经费的管理工作。

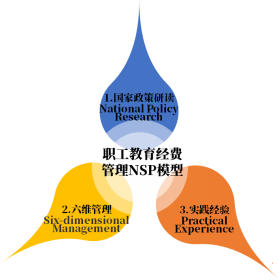

职工教育经费管理是一个系统工程。培训人既要明晰国家政策法规,又要具有体系化管理思维——六维管理模式,还要结合企业实际情况“拿来”总结和“取其精华”应用实战经验,发挥培训人的内在价值,形成适合企业发展的职工教育经费管理体系,真正帮助企业提升职工的岗位技能、综合能力、核心竞争力等,提升整体组织效能。

职工教育经费管理是一个系统工程。培训人既要明晰国家政策法规,又要具有体系化管理思维——六维管理模式,还要结合企业实际情况“拿来”总结和“取其精华”应用实战经验,发挥培训人的内在价值,形成适合企业发展的职工教育经费管理体系,真正帮助企业提升职工的岗位技能、综合能力、核心竞争力等,提升整体组织效能。

查看未读消息

查看未读消息 查看最新消息

查看最新消息