评价一个企业对培训重视度的指标之一可看其是否舍得“投入”,即投入培训经费、投入时间、投入精力等。这些投入对企业来说是必须要获取收益的,对于培训经费的投入,除国家规定的指导性政策外,企业对培训经费的管理非常重要,如何做好培训经费政策管理、预算管理、过程评价、决算、审计等全方位的管理,确保培训经费管理到位和投入效益最大化,是企业都比较关心的话题,如果投入的经费得不到相应的回报,还可能会带来其他经济方面问题。下面详细介绍如何科学有效的开展培训经费管理。

一、培训经费是什么?

培训经费在企业中也称为职工教育经费,是指企业按工资总额的一定比例提取用于职工教育的一项费用,是企业为职工学习岗位技能和提高自身素质水平而支付的费用。

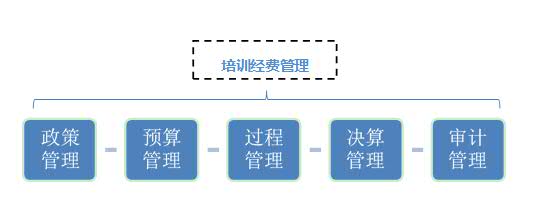

二、培训经费业务管理架构

三、培训经费政策管理

1、国家对教育经费规定

根据国家各相关单位联合发布的《关于职工教育经费提取与使用管理的意见》(以下简称《意见》)(财建[2006]317号)的有关规定:

(1)计提比例和基数。《意见》要求:切实执行《国务院关于大力推进职业教育改革与发展的决定》(国发[2002]16号)中关于“一般企业按照职工工资总额的1.5%足额提取教育培训经费,从业人员技术要求高、培训任务重、经济效益较好的企业,可按2.5%提取,列入成本开支”的规定,足额提取职工教育经费。

(2)列支范围。《意见》对企业职工教育经费列支范围作出了详细规定,明确了对购置教学设备与设施,职工岗位自学成材奖励费用可在职工教育经费中列支;企业职工参加社会上的学历教育以及个人为取得学位而参加的在职教育,所需费用应由个人承担,不能挤占企业的职工教育培训经费;企业高层管理人员计划境外培训和考察,其一次性单项支出较高的费用应从其他管理费用中支出,避免挤占企业的职工教育培训经费开支。企业购置教学设备与设施在职工教育培训经费开支等具体规定。

(3)税收方面规定。根据《财政部国家税务总局关于企业技术创新有关企业所得税优惠政策的通知》(财税[2006]88号)的规定,从2006年1月1日起,对企业当年提取并实际使用的职工教育经费,在不超过计税工资总额2.5%以内的部分,可在企业所得税前扣除。据此,企业职工教育经费的税前扣除计提基数为计税工资总额,计提比例为2.5%,同时要求只有在规定比例范围之内并且实际使用了的才可在税前扣除;企业当年虽然按规定提取,如未实际使用完的部分不能在税前扣除。

(4)关于结转。《中华人民共和国企业所得税法实施条例》,自2008年1月1日起施行:“第四十二条,除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资、薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。”;国税函[2009]98号,自2009-02-27起施行:“五、关于以前年度职工教育经费余额的处理:对于在2008年以前已经计提但尚未使用的职工教育经费余额,2008年及以后新发生的职工教育经费应先从余额中冲减。仍有余额的,留在以后年度继续使用”。

2、企业对教育经费规定

在国家政策规定范围内,企业可根据本单位实际情况进行内部制度的设计,坚持在公司预算范围内尽可能用好计提教育经费节省税费支出的政策,具体可以从以下两个方面来开展:

计提比例与基数

(1)企业教育经费计提比例的确定

各企业在符合国家政策规定的基础上,可自行规定本企业培训经费计提比例,主要参考依据包括:

①近三年教育经费支出总额与工资总额占比情况;

②公司业务发展带来的培训需求变化;

③公司人员数量变化及未来的人才发展目标等。

(2)企业教育经费计提基数的确定

企业职工教育经费的计提基数是税前工资总额,工资总额由计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资等六个部分组成,其中应特别注意企业因使用劳务派遣人员而支付的工资等相关费用不能作为本单位职工教育经费的计提基数。

列支范围

①国家规定的列支内容:国家关于教育经费列支内容规定相对比较宽泛,只要是与企业职工教育培训相关的项目,一般均可列支。下列各项不包括在职工教育经费以内,应按有关规定开支:

Ø专职教职员工的工资和各项劳保、福利、奖金等,以及按规定发给脱产学习的学员工资,不包括在职工教育经费以内,由本人所在单位按规定开支。

Ø学员学习用的教科书,参考资料、计算尺(器)、小件绘图仪器(如量角器、三角板、圆规等)和笔墨、纸张等其他学习用品,应由学员个人自理,不得在职工教育经费中开支。

Ø举办职工教育所必需购置的设备,凡符合固定资产标准的,按规定分别由基建投资或企业更新改造资金、行政、事业费中开支,不列入职工教育经费。

Ø举办职工教育所需的教室、校舍、教育基地,应按因陋就简的原则,尽量在现有房屋中调剂解决。必须新建的,老企业可在企业更新改造资金中安排解决;行政、事业单位在基本建设投资中开支;新建单位在设计时就要考虑职工教育必要的设施,所需资金在新建项目的总投资之内解决。

②一般企业的规定

按费用类别,可分为直接费用和间接费用两类,直接费用分为授课费、场地费、培训器材、教材费、课程开发费、鉴定、认证、取证费、教育仪器、设备费;间接费用分为食宿费、差旅费、其他费用。

按专用列支口径可分为以下两种方式:

Ø 列支范围为直接费用+间接费用:适用于教育经费不能充分使用的公司,如果本公司计提范围内的教育经费不能够被充分使用,应当选择大口径管理的方式,将培训间接费用纳入教育经费列支的范围,充分使用计提额度;

Ø 列支范围为直接费用:适用于教育经费使用较为充分的公司,如果本公司计提范围内的教育经费已经得到充分使用,应选择小口径管理的方式,主要满足公司培训直接费用的列支,间接费用(比如培训附加的差旅费、食宿费)从公司行政费用、招待费用中列支。

>>>上述文章摘自潘平专著《老HRD手把手教你做培训》(中国法制出版社)。当当网、京东、亚马逊均有售。本书在三茅独家提供电子版(试读版本),评论本文后即可下载!

查看未读消息

查看未读消息 查看最新消息

查看最新消息

24楼 Fiona58399

十分需要,谢谢分享!

23楼 擎少

很好,正是我需要的。。。。

22楼 守望者831023

学无止境 谢谢分享~

21楼 侨帮主

很受用,非常感谢。

20楼 捷报频传

谢谢分享

19楼 荡美灭日

正需要,万分感谢!

18楼 皮皮与赖赖

很实用。谢谢。

17楼 蓝色纸鸢2009

实用,收藏!

16楼 代天罚瘦

哎,我们单位打算把我这个培训专员的岗位砍掉,因为新来的总经理说没啥必要

15楼 丹枫玉露

很专业的分析,学习了,赞!

14楼 dracula2014

挺实用的

13楼 藤凰

32个赞

12楼 范征

赞

11楼 翛然73

很实用,收藏

10楼 自在如风李娟

收藏

9楼 vera工作Q

我公司就是个不正规的,唉,自己多充实点知识

实战派专家潘平

@vera工作Q:慢慢影响他们!

8楼 prodreamer

很实用,收藏了。可是感觉公司目前不重视这个,头疼啊。

7楼 sunny小Q

一直想要了解这个,赞一个

6楼 miraclebj

很实用的干货分享呢,赞一个

5楼 丢丢静

内容实用,信息量很大,很多规定都从文章中能找到,不用自己再翻材料了,真好~

要是能有现场讲课就好了,理解的能更深入些。。。

12下一页