财务除了简单的收钱付款,报销记账,还涉及资金调配、预算编制、经营活动分析、资产评估、成本管理、纳税筹划、融资、审计等内容。

像我所在的公司,特别重视资金预算管理,从集团总部到子公司,甚至具体到一个分公司或项目,都有严密的资金预算管理流程,如果你缺乏这个意识,很可能无法真正融入。

如今是各种思维满天飞的时代,什么产品思维,互联网思维,听上去都挺有道理的。财务思维其实没那么神秘,说到底不过是事先预算,事中核算、事后追踪分析的各种运用。

很多HR都想学财务,但我压根不知道从何说起,因为我们是从最简单的借贷学起,而大家显然没这个耐心。

有没有一种速成的办法,类似以前的名著摘要、袖珍书籍,或武侠中的内功灌顶,让大家直接进入高手行列,成为懂财务的HR?

我先谈一个大家都比较关心的话题:如何读懂财务报表!

财务报表是企业所有经济活动的综合反映,提供了企业管理层决策所需要的信息。要读懂财务报表,要有基本的财务会计知识,我这里做个简化,只讲财务的三张表:资产负债表、利润表、现金流量表。

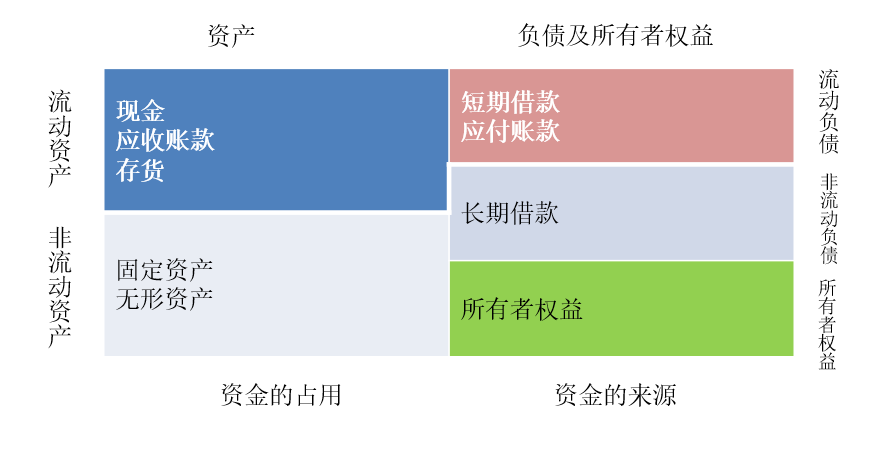

资产负债表反映的是一个企业的资产、负债、所有者权益之间的比例构成!利润表反映的是在某个时间段这些资产或者说负债给企业增加了多大价值,现金流量表集中反映现金以及银行存款等的增减变化。一个企业好比一架飞机,资产负债表代表这架飞机的整体面貌,利润表代表这架飞机的续航力,现金流量表代表这架飞机的飞行高度!

资产负债表是财务报告中唯一的主表,即使看不到利润表,我们通过对净资产的期末数与期初数进行比较,照样可以计算出当年的利润数额;如果没有现金流量表,我们通过对货币资金的期初期末余额增减的比较,也是可以计算出当年的现金及现金等价物净增加额。从这个角度看,利润表与现金流量表,其实只是明细表而已。

即使看了上图,部分HR可能还是有点不知所云吧,因此我再简单说下资产负债表的作用:评价企业的流动性;评价企业的资本结构;评价企业的财务弹性……总之,资产负债表包括了企业的资产状况、资本结构以及对未来的适应能力,是其他报表的基础

一般而言,企业的流动性越大,企业破产的可能性就越小。资本结构。财务弹性指企业为适应未预料的需要和机会,采取有效的措施改变现金流的流量与时间的能力。

这时候我们有必要详细了解资产包括那些内容,对于理解资产流动性以及资产结构会有一定的帮助。

资产负债表中列示的流动资产项目通常包括:货币资金、交易性金融资产、应收票据、应收账款、预付款项、应收利息、应收股利、其他应收款、存货和一年内到期的非流动资产等

非流动资产是流动资产以外的资产。资产负债表中列示的非流动资产项目通常包括:长期股权投资、固定资产、在建工程、工程物资、固定资产清理、无形资产、开发支出、长期待摊费用以及其他非流动资产等。

受篇幅所限,我就不再详细展开说负债了,基本与资产是对应的,没有理解难点。相对而言,所有者权益可能会更抽象一些。资产负债表中的所有者权益一般按照实收资本、资本公积、盈余公积和未分配利润分项列示。

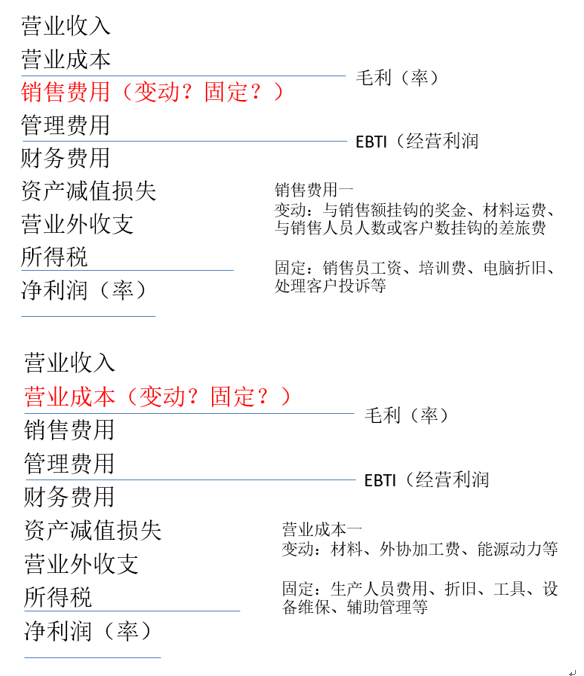

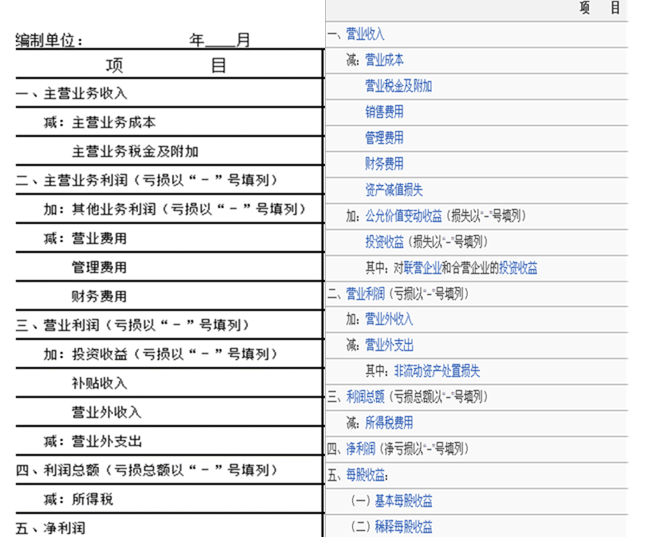

很多人对利润表感兴趣,仅仅只是因为“利润”两个字吧。先放两张不同的利润样表,大家可以对利润表有个比较直观的了解。

通过利润表,我们可以看到,在一定会计期间的收入实现情况,如主营业务收入、其他业务收入、投资收益、营业外收入等内容;更能反映出一定会计期间费用耗费情况,即主营业务成本、主营业务税金、营业费用、管理费用、财务费用、营业外支出等情况;这些直观的数字,其实没多少技术含量,财务通过科目余额表就可以填写。

利润表可以反映企业生产经营活动的成果,即净利润的实现情况,据以判断资本保值、增值等情况。

如果将利润表中与资产负债表中的数据相结合,还可以提供进行财务分析的基本数据,如将赊销收入净额与应收账款平均余额进行比较,计算出应收账款周转率;将销货成本与存货平均余额进行比较,计算出存货周转率;将净利润与资产总额进行比较,计算出资产收益率等。

从经营视角看利润表,关注点又有所不同。利润表可以灵活运用,切的位置不同,说明的重点不一样,有时候,我们更注重未来。

从利润表,我们会联系到毛利率、产品迭代更新频率、产品大众化、产品差异化等与成本收入的关系。

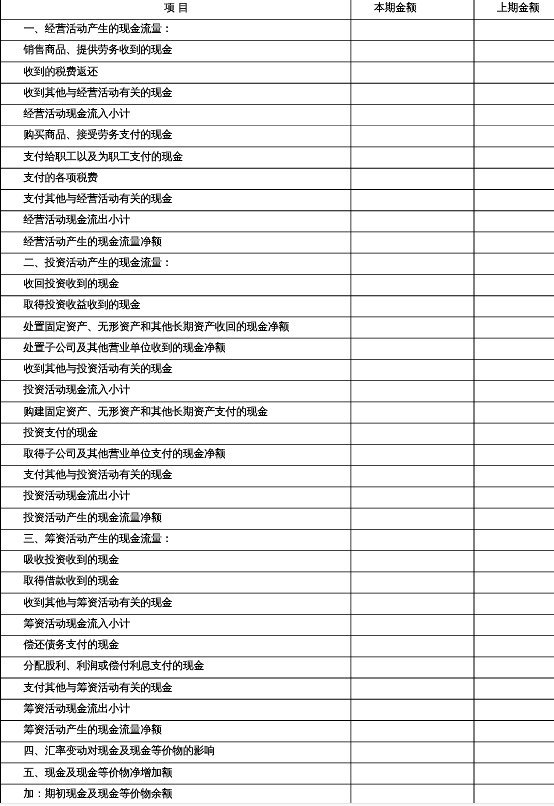

对于很多普通财会人员而言,现金流量表是最难编制的,尤其是手工记账年代。现在很多财务人员也只是倒挤数据,凑平衡。

通过现金流量表, 可以概括反映经营活动、投资活动和筹资活动对企业现金流入流出的影响, 对于评价企业的实现利润、财务状况及财务管理, 要比传统的损益表提供更好的基础。可以说,现金流量表为我们提供了一家公司经营是否健康的评判依据。

看完三张表,有没有意识到,它们并不是孤立的,而是有着非常紧密的联系,以及互补关系?

资产负债表是反映企业期末资产和负债状况的报表,运用现金流量表的有关指标与资产负债表有关指标比较,可以更为客观地评价企业的偿债能力、盈利能力及支付能力。

利润表反映企业一定期间经营成果的重要报表,它揭示了企业利润的计算和形成过程。利润被看成是评价企业经营业绩及盈利能力的重要指标,但却存在一定的缺陷。

仅以利润来评价企业的经营业绩和获利能力有失偏颇,结合现金流量表所提供的现金流量信息,特别是经营活动现金净流量的信息进行分析,则较为客观全面。其实,利润和现金净流量是两个从不同角度反映企业业绩的指标,前者可称之为应计制利润,后者可称之为现金制利润。二者的关系,通过现金流量表的补充资料揭示出来。

除了三张表之外,我相信大家也非常关注税收问题,尤其是营改增之后,到底该如何应对。

对于HR来讲,税收问题之所以抽象,一个是政策了解太少,一个是基础太弱,再一个实操几乎为零。因此,我们先从了解政策开始。

全面推开营改增试点,全年降低企业税负5700多亿元,所有行业实现税负只减不增;落实和完善全面推开营改增试点政策。简化增值税税率结构,今年由四档税率简并至三档;持续推进大众创业、万众创新,使小企业铺天盖地、大企业顶天立地,市场活力和社会创造力竞相迸发;多措并举降成本。扩大小微企业享受减半征收所得税优惠的范围,年应纳税所得额上限由30万元提高到50万元;科技型中小企业研发费用加计扣除比例由50%提高到75%,继续适当降低“五险一金”有关缴费比例。

5月19日,国家税务总局出台了关于增值税发票开具有关问题的公告(2017年16号公告),万能的办公用品,福利费发票还能开吗?

5月23日,中央全面深化改革领导小组第三十五次会议召开,通过了《个人收入和财产信息系统建设总体方案》。个税改革还有多远?

一些企业采取规避手段打“政策擦边球”,除了两套账之外,更多的企业将员工工资收入化解为名目繁多的各类补贴发放,以此逃避纳税,降低社保缴纳额度,这在一些高管岗位和年终奖等各类福利奖金的发放上尤为突出。常见的方式包括:将房贴、餐贴等先从工资中扣除,由员工提供票据后,再由公司列入行政开支中予以扣除,最终将这笔款项以现金形式返还给高管,这是常见的所谓“避税方法”。

随着新政策的实施,开具发票的路越走越窄。销售方开具增值税发票时,发票内容应按照实际销售情况如实开具,不得根据购买方要求填开与实际交易不符的内容。销售方开具发票时,通过销售平台系统与增值税发票税控系统后台对接,导入相关信息开票的,系统导入的开票数据内容应与实际交易相符,如不相符应及时修改完善销售平台系统。

可以说,“最严发票新规”直接抄了“发票抵工资”的后路;“最严发票新规”出台后,以后开发票只能买什么开什么,不能再用“办公用品”来糊弄了。相信税务局也知道企业员工报销的小九九,现在为员工报销设置了防火墙,以后还想“浑水摸鱼”连门都没有。

“营改增”从大的层面来讲,优势非常明显,如避免了营业税重复征税、不能抵扣、不能退税的弊端,实现了增值税“道道征税,层层抵扣”的目的,能有效降低企业税负。营改增通过统一税制,贯通服务业内部和二、三产业之间抵扣链条,从制度上消除重复征税,使税收的中性作用得以充分发挥。营改增不是免税而是减税!

“营改增”不仅是一个财务问题,而是一个公司业务流程的再造问题。未来的公司不是做大而是要做小,公司有组织无结构。

营改增也不全是利好消息,对于一些抵扣不足的企业,税负将增加,如资本有机构成低即人力资源密集型企业税负必增。可以设想一下,一家正常经营的猎头公司,不需要机器设备,不需要原材料,不需要低值易耗品,如何取得进项税额?何况一些支出若不能取得增值税专用发票,也不能抵扣的,从比例来讲,税负必增无疑。

对于我们而言,如何通过营改增的税率应用降成本;如何通过企业所得税的应用降成本;如何通过财政扶持奖励降成本;如何通过薪酬结算中心降成;如何通过个人所得税优化降成本……都是不得不考虑的问题。

这种情况下,外包成为费用转成本的首选。

在避税这个问题上,只有与企业的费用或成本联系起来,才能取得双赢。如有的企业将员工的消费统计后集中采购,将员工的税后消费改为税前消费,既给员工节省了资金,又为企业节省了成本;有的企业为了避税更是奇招迭出,用经济补偿金的方式发放年终奖,也是没谁了。(上次资料没领取的抓紧了,这次资料我会放到群共享) 除了资料以外,还有任务没做的朋友,别忘了戳这里哦,积分、红包等着你!

查看未读消息

查看未读消息 查看最新消息

查看最新消息

53楼 白露为霜0929

我只想问,作为HR是如何拿到这三张表的?

曹锋

@白露为霜0929:我也是财务啊,这类表太多了

52楼 zxllovenn

没有看懂,不明觉厉

51楼 曾小妹儿

谢谢分享,很棒

50楼 迷茫的小树16101710

关注的人不少,以后在三茅不直接讲人力资源,你通过财务角度分析传播,我通过地理历史物理化学来分析 哈哈

49楼 辛环绫89

很棒,在实际工作中能运用到,谢谢分享

48楼 蓝天碧水110

学习了 谢谢老师的分享!

47楼 罗伯爽

佩服佩服,老师到底是HR吗?

曹锋

@罗伯爽:必须是啊,想当年也是努力考二级一级的

46楼 云朵与花儿0310

曹老师的一番讲解使我想起多年前学分录的镜头,曹老师讲得好,赞

45楼 cat520

夏天哥哥好厉害,我看了,还是没有看懂!555555555555555555555555555.上高中学过会计,最后选择了计算机!

曹锋

@cat520:高中就学会计了,厉害

cat520

@夏天512曹锋:结果到现在还是看不懂呀,丢人了!

44楼 新鲜人

感谢分享!

43楼 不迁不贰

非常好!

42楼 Miss一点儿李倩

好财务!!!对于仅有一年兼职出纳的我,神一样的存在啊~~

41楼 qlgcj999

做好HR,必须懂财务。

40楼 云卷云舒7

经济补偿金的形式!哈哈哈哈哈,,,,

39楼 金华影子

谢谢分享

38楼 小辣叭

干货,必须收藏!

37楼 悠游女巫

人事与财务有很多交叉的地方,但很多人事不是财务出身,对财务法规和操作的了解知之甚少,楼主这样的简直是HR学习的典范啊!

36楼 一滴水的平静

我只想问一下你是怎么学财务的,比我们专门干财务的还道行深呀!太佩服了

曹锋

@一滴水的平静:我也是学财务的啊,只是后来做了人资

35楼 周洲0902

感谢分享

123下一页