接上篇:https://www.hrloo.com/rz/14102130.html

(十四)采用加权分配系数=A*X/∑(A*X)的挂钩方式

现在看采用加权分配系数的奖金计算公式:

员工月实际奖金B=部门月奖金包×员工月奖金基数×员工考核分/∑(员工月奖金基数×员工考核分)。

这已经与本章开头的绩效工资分配的复杂公式是一类了。

注意从简化的角度去看公式:员工月奖金基数×员工考核分/∑(员工月奖金基数×员工考核分)就是加权分配系数(奖罚系数的变种)。用字母简化为:加权分配系数L=A*X/∑(A*X)。这个奖罚系数可看作一个占比,每个人的奖罚系数之和=100%。

因此简化后,员工月实际奖金B=部门月奖金包U×加权分配系数L。用字母再简化为:B=U*L。测算见图1.1。

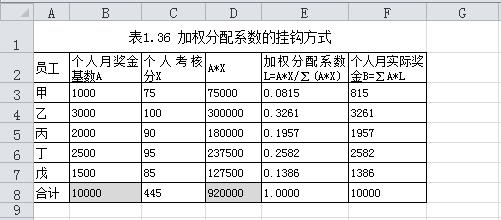

图1.1 加权分配系数的挂钩方式

注意:∑A*B与∑(A*B)有区别。图1.1中的员工月实际奖金B=∑A*L,∑A=10000元。员工甲的月实际奖金B=∑A*L=10000元×0.0815=815元。而表中的∑(A*X)=920000元。

在用Excel进行测算时,需要用到绝对引用符。

图1.1是Excel表的截图,可以看到行数和列数:员工甲在行3,加权分配系数在E列,A*X在D列,合计在行8。

则员工甲的加权分配系数L:E3=D3/D8,其中“D8”表示固定D列的第8行,表示取920000。

员工甲的月实际奖金B:F3=B8*E3,其中“B8”表示固定B列的第8行,表示取10000。

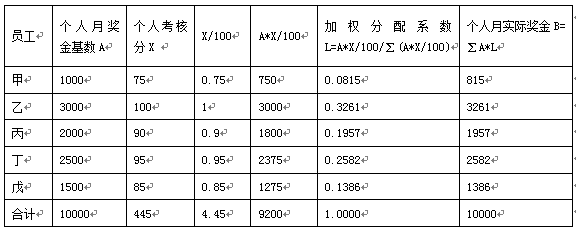

现在用图1.1中的员工月奖金基数、员工考核分的相同数据,做用加权分配系数挂钩的奖金包分配测算,看是否解决了奖金基数大吃亏的不合理缺陷。测算见表1.35。

表1.35加权分配系数L=A*X/∑(A*X)的测算

注意:表1.35中月实际奖金占比P2合计=8.2%+32.6%+19.6%+25.5%+13.9%=100.1%,这种微小出入是小数点引起的,没有实际影响。

分析:

员工乙的奖金基数、考核分都最高(3000元、100分),此时员工乙的月实际奖金增加261元。

员工甲的奖金基数、考核分都最低(1000元、75分),此时员工甲的月实际奖金减少185元。

这样就基本合理了:不管奖金基数高或低,考核分高,员工的实际奖金总是增加些;考核分低,员工的实际奖金总是要减少些。

下面再说下加权分配系数L=A*X/∑(A*X)在各类企业中实际可能出现的写法,有些写法增加了形式上的复杂性,有些不够严谨而容易混淆。

奖金计算公式变化:用X/100替代X,则加权分配系数=A*X/100/∑(A*X/100)。

员工月实际奖金B=部门月奖金包×员工月奖金基数×员工考核分/100/∑(员工月奖金基数×员工考核分/100)。测算见表1.36。

表1.36加权分配系数的奖金挂钩(用X/100替换X)

分析:

虽然用X/100取代X后,加权分配系数的奖金挂钩公式看上去更复杂了,但加权分配系数、员工月实际奖金等数据与表1.36相同。而且在用Excel表测算时,A*X/100的员工奖金数据更接近员工月奖金基数容易理解。如员工甲的月奖金基数1000元,而员工甲的加权奖金A*X/100是750元。

(十五)加权分配系数=∑a*X/100/∑(∑a*X/100)的复杂公式简化

现在尝试回答本章开头提出的绩效工资分配复杂公式如何简化的问题。

U8各PBU员工绩效奖金包=∑年末部门员工目标绩效奖金总额×PBU排名等级系数/∑(∑年末部门员工目标绩效奖金总额×PBU排名等级系数)×(PBU事业本部绩效奖金包-干部绩效奖金包)。

PBU有多种理解,证券交易所的PBU表示参与者交易业务单元(是原来的席位制的改进),软件公司的PBU表示产品业务部,与大客户业务部(ABU)、行业业务部(IBU)并行。

某软件公司有U8,表示第8代版本的软件系统。因此,该公司的背景大概是软件公司U8事业部的产品业务部。当然对大公司来说,产品业务部是比较大的,下面还有下属部门。

因此U8各PBU员工绩效奖金包,可以理解为:部门实际奖金包V(剔除了部门经理)。

∑年末部门员工目标绩效奖金总额,可以看作部门奖金包U。

PBU排名等级系数,可以看作部门奖罚系数X。

(PBU事业本部绩效奖金包-干部绩效奖金包),可以看作事业部实际奖金总包W(已经考核浮动过)。

上述公式简化为:加权分配系数L=U*X/∑(U*X)。部门实际奖金包=W*L。

下面看相对完整的该公式的介绍背景,据此做一个测算练习。

(1)PBU事业本部二级干部设置为一个虚拟部门,其他员工为产品本部PBU员工绩效奖金包。

(2)PBU事业本部干部绩效奖金包=干部目标绩效奖金总额×PBU产品本部奖金系数。

(3)U8各PBU员工绩效奖金包=∑年末部门员工目标绩效奖金总额×PBU排名等级系数/(∑年末部门员工目标绩效奖金总额×PBU排名等级系数)×(PBU事业本部绩效奖金包-干部绩效奖金包)。

(4)PBU各子PBU员工绩效奖金包的确定方法:PBU产品本部各子PBU的绩效奖金包根据其所在PBU排名进行奖金包分配。

(5)PBU绩效奖金包=PBU年末正式员工目标绩效奖金总额×PBU排名系数/∑(PBU年末正式员工目标绩效奖金总额×PBU奖金系数)×PBU产品本部员工绩效奖金包。

测算练习如下。

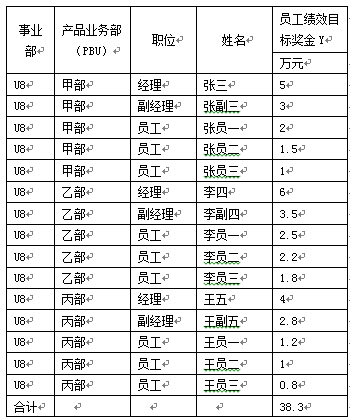

第一步,编制U8事业部的部门、岗位设置、个人的绩效目标奖金,见表1.37。

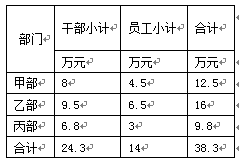

U8事业部有3个产品业务部,每个部门2名干部、3名员工。U8事业部的奖金总包基数=38.3万元。

表1.37 U8事业部的部门和岗位设置模拟

第二步,干部、员工分开计算奖金包基数。测算见表1.38。

可以得到:在U8事业部的奖金总包基数38.3万元中,干部奖金包基数=24.3万元。甲部、乙部、丙部的员工奖金包基数分别为4.5万元、6.5万元、3万元。因此,员工奖金包基数合计=14万元。

表1.38干部、员工小计的奖金包基数

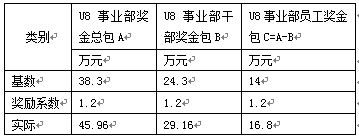

第三步,根据奖金包基数和奖金基数计算实际奖金包。测算见表1.39。

假定U8事业部的考核后的奖励系数=1.2,实际奖金包=奖金包基数×奖励系数。

则U8事业部的实际奖金包=38.3万元×1.2=45.96万元。干部的实际奖金包=24.3万元×1.2=29.16万元。员工的实际奖金包=14万元×1.2=16.8万元。也可以这样计算:员工的实际奖金包=45.96万元-29.16万元=16.8万元。

表1.39实际奖金包=奖金包基数×奖金系数

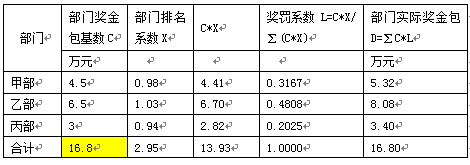

第四步,根据加权分配系数、实际奖金包16.8万元,计算各部门的员工奖金包。测算见表1.40。

U8事业部(剔除干部)的员工奖金包基数=16.8万元。仍以甲部、乙部、丙部的部门奖金包基数(剔除干部)为准,甲部、乙部、丙部在U8事业部内的排名奖励系数分别为0.98、1.03、0.94。

奖罚系数L=C*X/∑(C*X)。

部门实际奖金包(剔除干部)D=∑C*L,此时的∑C=16.8万元(已考核浮动)。

表1.40加权分配系数挂钩的U8事业部3个产品业务部员工奖金包

【作者简介】

张明辉,绩效管理专家,毕业于浙江大学。2002年起,在大中型企业、上市公司等担任过:薪酬与绩效主管、人力资源部经理、人力资源总监等职务。现任杭州考典信息科技有限公司总经理,浙江大学公共管理学院兼职教授(劳动保障专业)。出版著作:《人力资源总监绩效管理笔记》《从零开始学绩效指标设计》《资深人力资源总监教你做薪酬》《人力资源管理从入门到精通》。2017新书《重新定义薪酬与绩效》(北京大学出版社)已在当当网上架销售https://product.dangdang.com/24178613.html。欢迎关注、选购!

该书现在三茅提供试读内容,可点击以下按钮试读。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

1楼 qidaneia

我们很早以前就摒弃了这种做法,这种做法本身没有什么问题,但在激励员工积极性、主动性方面没有太多实际帮助