一、个人所得税计征适用法律条例与知识点

(一)要运用到的主要法规条例:《刑法》、《税法》、《税收征收管理法》、《关于整顿税收秩序加强税收管理的决定》、《中华人民共和国个人所得税法》及其《实施细则》、《关于个人所得税若干政策问题的通知》、《个人所得税法修正案草案》及相关文件等。还要应用到工商、金融、保险、贸易等方面的知识。

(二)目前个税起征主要依据及适用条款是:2011年6月30日,十一届全国人大常委会第二十一次会议表决通过了全国人大常委会关于修改个人所得税法的决定。自2011年9月1日起,个人所得税起征点为月薪3500元。

(三)企业员工个人所得税要征税范围即为:工资、薪金所得。工资、薪金所得是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。个人所得,只要是与任职、受雇有关,不管其单位的资金开支渠道或以现金、实物、有价证券等形式支付的,都是工资、薪金所得项目的课税对象。

(四)税率:应是个人每月工资、薪金所得,适用7级超额累进税率,按月应纳税所得额计算征税。该税率按个人月工资、薪金应税所得额划分级距,最高一级为45%,最低一级为3%,共7级。对应详见下表:

说明:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。。

(五)综合公式。应纳税额 =[应发工资收入金额(月工资、薪金所得-各项社会保险费(含三险一金)-起征点(3500元)] x 税率-速算扣除数。

(六)注意点与知识点。

1.企业中若有“境外人士获取中国境内所得” 达到新规的起征额的要进行征收,而外籍人士(包括港、澳、台),则个税起征点应设为4800元。

2.关于五险一金。根据个税法相关规定,五险一金不用计缴个税。因五险一金中工伤保险和生育保险完全由企业承担,因此要求只扣其它三险一金。计征个税所扣的三险一金上限为:月扣除数不得超过当地规定的上限。若实缴保险额有超出的,超过部分不得扣除。

3合理避税计征的前提是保持原额度总额不增加的前提下,不能因为员工避税而增加公司负担,公司可将个人承担的个人所得税进入管理费。

4.计征是指计算缴纳税款。

(七)劳务报酬计算个税涉及的法律条文、知识点及公式。

1.相关法规条文。具体根据《个人所得税法实施条例》第十一条 税法第三条第四项所说的劳务报酬所得一次收入畸高,是指个人一次取得劳务报酬,其应纳税所得额超过2万元。

对前款应纳税所得额超过2万元至5万元的部分,依照税法规定计算应纳税额后再按照应纳税额加征五成;超过5万元的部分,加征十成。

因此,结合 “对劳务报酬所得一次收入畸高”的,可以实行加成征收的规定。劳务报酬所得实际上适用“20%、30%、40%”的三级超额累进税率”的规定。

2.知识点。劳务报酬的20%是国家规定可作为纳税人的生活费用,对于生计费用是免税的。就认为其中的20%,作为生计费用,不管你的劳务报酬是多少。

3.根据《个人所得税法实施条例》《税收征收管理法》:对劳务报酬所得,其个人所得税应纳税额的计算公式为:

每次收入不足4000元的: 应纳税额=(每次收入额-800)*20%

每次收入在4000元以上的: 应纳税额=每次收入额*(1-20%)*20%

每次收入的应纳税所得额超过20000元的: 应纳税额=每次收入额*(1-20)*适用税率-速算扣除数

超过20000-50000的部分,税率30%,速算扣除数2000元。

超过50000元的部分,税率40%,速算扣除数7000 元。

综上,应纳税额=每次收入额*(1-20)*适用税率-速算扣除数

二、个税概念及计征常识与注意点

(一)个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。包括:1.工资、薪金所得;2.个体工商户的生产、经营所得;3.对企事业单位的承包经营、承租经营所得;4.劳务报酬所得;5.稿酬所得;6.特许权使用费所得;7.利息、股息、红利所得;8.财产租赁所得;9.财产转让所得;10.偶然所得;11.经国务院财政部门确定征税的其他所得。

(二)个人所得税征收法定适用对象:

个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。主要对象与类型及分类征收条件:

在中国境内居住有所得的人,以及不在中国境内居住而从中国境内取得所得的个人,包括中国国内公民,在华取得所得的外籍人员和港、澳、台同胞。

1.居民纳税义务人在我国居住满1年的,在中国境内和境外取得的所得,依法缴纳个人所得税。

2.非居民纳税义务人在我国境内无住所又不居住或者无住所而在境内居住不满一年的个人,是非居民纳税义务人,承担有限纳税义务,仅就其从中国境内取得的所得,依法缴纳个人所得税。

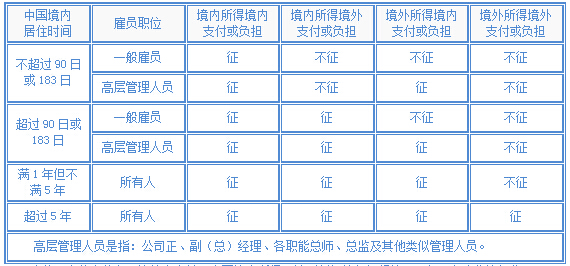

3.特别注意点:在企业的“境外人士获取中国境内所得”达到征收条件的,要进行征收。参照下表:

境外人士获取中国境内所得是否征收个人所得税一览表

为此,企业中若有“境外人士获取中国境内所得”达到新规的起征额的,要参照上清依法征收。

三、本人观点与见解。员工个税合理避税在实操中的计征原则:既不有损企业与员工双方利益的重新分配,也不能因此导致企业和个人受到不良影响与风险不可控的原则。

查看未读消息

查看未读消息 查看最新消息

查看最新消息