美国人本杰明-富兰克林曾经说,“人有两件事情是无法避免的,一个是死亡,另一个就是纳税。”合法避税,节税便是增收,然而绝不是偷税、漏税。

如何避税,第一反应这应该是财务的事,但现在hr都认为自己是无所不能的,和行政比谁更综合,和律师比谁法律更专业,和会计师比财务知识……似乎没有什么事能和hr毫无关联。面对这种状态,不要沾沾自喜,这绝对不是传说中的复合型人才,不是一专多能的代表。呵呵,调侃结束,开始谈避税吧。

人资一般会怎么避税呢?

一、合理利用起征点和临界点

这应该是很多人资的最初意识,既然3500以上必须交税,那我就不超过3500,也就不用交个税了。另外,会合理利用个人所得税税率的临界点,每个临界点与平衡点之间的区间,在业内,人们形象地称之为盲区或者无效区间,表明在这些区间内,所得增加与税负增加不相匹配,税收调节功能的失效与盲目。这只是最基础的避税常识。

关键在于,经过这样操作后,多出来的工资怎么处理?总不能不走账吧,如果公司没有内外账的话,如何处理?

设计薪酬结构,合理避税

从税法我们了解到,下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税: 独生子女补贴; 执行公务员工资制度未纳入基本工资总额的补贴、津贴差额和家属成员的副食品补贴;托儿补助费;.差旅费津贴、误餐补助。

因此,薪酬结构中可以列入以上补贴,从而起到避税的目的。

避税,不是说一分税不交,而是少交。很多企业会通过改变薪酬结构,从而改变打破现有的平均化发放模式,如在合理范围内变通为年终奖一次性发放。记住,在一个纳税年度内,对每一个纳税人,优惠的计算纳税办法只允许采用一次。

上面提到的临界点,也就是盲区,在年终奖表现更为突出。因此,年终奖发放尽量避开“盲区”,否则,会得不偿失,多发有可能不能多得,甚至还会遇到“要为多发的1元年终奖多缴纳百元、千元甚至万元的税“。

那么,如何避开盲点?一个是需要全年考虑个税的筹划,如每月发多少,年终发多少,能够取得最小值,从而达到避开盲点的目的;另一个是临时抱佛脚,合理利用税法政策,如捐赠,从而达到避税目的。

二、合理利用政策达到双赢

1、多缴住房公积金

根据我国个人所得税征收的相关规定,每月所缴纳的住房公积金是从税前扣除的,即住房公积金是不用纳个税的。而公积金管理办法表明,职工是可以缴纳补充公积金的。也就是说,职工可以通过增加自己的住房公积金来降低工资总额,从而减少应当交纳的个人所得税。

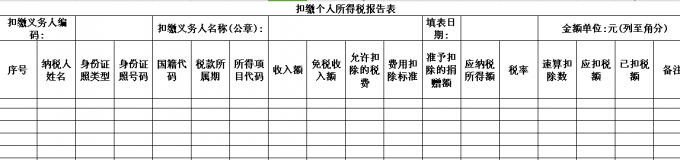

2、从扣缴个人所得税报告表找突破口

从下表我们可以看出,关键的有收入额,免税收入额,允许扣除的税费,费用扣除标准,准予扣除的捐赠额;如公共福利支出等,具体的政策我就不复制了,大家自己找吧。

三、财务是怎么避税的?

其实作为财务,我对个税的研究很有限,因为这个与企业的成本关联不大,像通过国外注册母公司避税也只是存在于理论。就个人来讲,除了合理利用起征点和临界点、级差,各种补贴,如通讯费、交通费、差旅费、误餐费; 公积金,年终奖,福利支出等方式外。作为财务人员更注重了解各种税收优惠政策以及暂时免征税收优惠,从而合理避税。

如个人所得税法和国家税务总局文件规定:纳税人出租财产取得财产租赁收入,在计算征税时,除可依法减去规定费用和有关税、费外,还准予扣除能够提供有效、准确凭证,证明由纳税人负担的该出租财产实际开支的修缮费用。允许扣除的修缮费用,以每次800元为限,一次扣除不完的,准予在下一次继续扣除,直至扣完为止。看完这个政策,是不是恍然大悟,原来房屋装修也可以避税啊。

财务与金融接触较多,也可以与个税联系起来,如我国个人所得税法规定,对国债和国家发行的金融债券利息、对教育储蓄存款利息以及对股票转让所得免征或暂免征收个人所得税。因此,个人在进行金融投资时,可以考虑这些免税的因素。

至于大家常谈的发票抵扣,增加人数等,财务是不建议使用的,税务风险太大,得不偿失啊。

财务避税其实谈得是整体布局,但显然不适合hr,关于避税,不仅仅局限个税,我总结了以下八点,虽然没实际作用,但可以了解下。

1、我国税收体系复杂,税负较重,但仍为企业留下了很多纳税管理的空间。

2、要做好纳税管理,财税负责人责无旁贷,思想力、执行力、沟通力的高度统一是财税负责人做好纳税战略管理的关键。

3、纳税管理属于企业管理体系的一个组成部分,要做好纳税管理,单单指责财税人员是没有意义的,需要企业整个管理团队的协调配合。

4、纳税管理存在主体空间、财务空间、管理空间、政策空间、地域与时间空间、征管空间等六大空间,对六大空间的利用程度决定了纳税管理的效率。

5、盈利模式界定、关联交易设计、管理模式明确、公司重组兼并、企业营销管理构成纳税管理五大工具,是降低企业税务和税收风险的基本手段。

6、架构、制度和证据是企业运营的关键环节,也是税务机关监管企业的重要观察点,如何设计架构、编制制度、提供证据是纳税管理的重要工具。

7、纳税管理中经常运用的三个技巧是边界设定、资金池管理和垃圾站设定。

8、做好内部沟通和外部沟通,取得内部团队的支持和外部机构的理解,是成功纳税管理的必由之路。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

123楼 徐宁神采奕奕

再度认真看了您这篇文章,感叹,真心很棒!难怪您一篇分享文章的阅读量,顶我好几篇的阅读量。受教了。感谢大牛分享。

122楼 宫桃子

正在头疼这一块,感谢分享,学习了!

121楼 hklte_hr

谢谢分享!

120楼 多林三木

学习了,谢谢分享!

119楼 木子Z

谢谢分享 受益

118楼 台门里人

通才HR可能不太了解合理避税,但薪酬专员应对如何操作避税应充分了解和运用。

117楼 凤飞九天

老师不愧是财务出身的HR,从财务的高度分析了合理避税问题,而且不仅仅是个税,而是从整体的企业管理大方向说明了纳税管理的重要性,最后八点真是得好好学习下,感谢分享

116楼 行知合一

感谢分享

115楼 晓翔

感谢分享!虽然有些看不懂,但学习了不少。

114楼 初入茅庐jin123

百度了也没解决,对于“垃圾站设定” 不了解,方便说明下吗?谢谢!

113楼 进行中

学习,谢谢分享!

112楼 我袋袋有糖

这八点有点深奥,查资料学习下

111楼 炫炫

学习了,谢谢

110楼 丿哎呦喂

领教

109楼 是女子

须得好好研究一番

108楼 恋兰城

学习了,谢谢。

107楼 易水云

学习,谢谢

106楼 tianshuwang

谢谢分享!

105楼 夏真木子

对于合理避税这一块,确实知道的不多。关于临界点与平衡点之间的盲点,不是很清楚,希望这位大咖有时间可以再分享一下。谢谢!

104楼 芷菱

学习了,谢谢分享!

1234567下一页