重磅!个税降了!

01

财政部连发4个文件

个税,降了

2023年8月18日,财政部、国家税务总局两部门联合发文,继续延长4项个人所得税优惠政策。

一、延续实施全年一次性奖金个税政策

为进一步减轻纳税人负担,财政部、税务总局发文明确延续实施全年一次性奖金个人所得税政策至2027年12月31日。

政策原文:

http://szs.mof.gov.cn/zhengcefabu/202308/t20230828_3904328.htm?from_wecom=1

公告中明确:

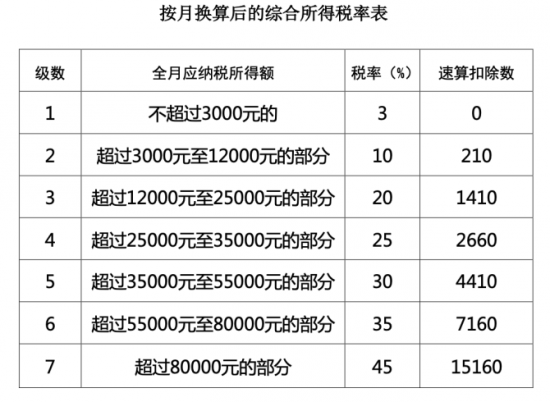

1、居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)规定的,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本公告所附按月换算后的综合所得税率表,确定适用税率和速算扣除数,单独计算纳税。

计算公式为:应纳税额=全年一次性奖金收入×适用税率-速算扣除数

2、居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

小编解读:

这也就是说,年终奖仍可以选择两种计税方式。

其中单独计税方法更适合年薪高年终奖低的朋友,而综合计税更适合年薪低年终奖高的朋友。

如果是平时月收入较低,可能连专项附加扣除都无法足额用到,那么把年终奖并到综合所得里,充分扣除,可能缴税更低。

而在我们的生活中,大部分人属于年薪高年终奖低,故而采用综合计税的方式需要纳更多的税。

二、延续实施个税综合所得汇算清缴有关政策

《关于延续实施个人所得税综合所得汇算清缴有关政策的公告》也同时发布。

政策原文:

http://szs.mof.gov.cn/zhengcefabu/202308/t20230828_3904331.htm

公告中明确:

2024年1月1日至2027年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。

居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

三、延续实施远洋船员个税政策

政策原文:

http://szs.mof.gov.cn/zhengcefabu/202308/t20230828_3904330.htm

公告中明确:

一个纳税年度内在船航行时间累计满183天的远洋船员,其取得的工资薪金收入减按50%计入应纳税所得额,依法缴纳个人所得税。

其中:

远洋船员是指在海事管理部门依法登记注册的国际航行船舶船员和在渔业管理部门依法登记注册的远洋渔业船员;

在船航行时间是指远洋船员在国际航行或作业船舶和远洋渔业船舶上的工作天数。一个纳税年度内的在船航行时间为一个纳税年度内在船航行时间的累计天数。

四、延续实施外籍个人有关津补贴个税政策

公告中明确:

外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择按照《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕020号)、《国家税务总局关于外籍个人取得有关补贴征免个人所得税执行问题的通知》(国税发〔1997〕54号)和《财政部 国家税务总局关于外籍个人取得港澳地区住房等补贴征免个人所得税的通知》(财税〔2004〕29号)规定,享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。

外籍个人一经选择,在一个纳税年度内不得变更。

02

这12种情况

通通不用再交个人所得税

一、个体工商户,不超过100万元的部分

自今年1月1日至2024年12月31日,对个体工商户年应纳税所得额不超过100万元的部分在现行优惠政策基础上,减半征收个人所得税。

政策依据:《财政部 税务总局关于小微企业和个体工商户所得税优惠政策的公告》。

二、法律援助人员获得的法律援助补贴

自2022年1月1日起,对法律援助人员按照《中华人民共和国法律援助法》规定获得的法律援助补贴,免征增值税和个人所得税。

法律援助机构向法律援助人员支付法律援助补贴时,应当为其获得补贴的法律援助人员办理个人所得税劳务报酬所得免税申报。

政策依据:《财政部 税务总局关于法律援助补贴有关税收政策的公告》。

三、不属于工资薪金性质的补贴、津贴

不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:独生子女补贴;托儿补助费;差旅费津贴、误餐补助。

其中,按财政部规定个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取误餐费,不征个人所得税。

一些单位以误餐补助名义发放给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。

政策依据:《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》《财政部国家税务总局关于误餐补助范围确定问题的通知》。

四、公务用车、通讯补贴收入

个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准公务费用后,按照”工资、薪金“所得项目计算和代扣代缴个人所得税。

公务费用的扣除标准,由省级地方税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民政府批准后确定,并报国家税务总局备案。

政策依据:《国家税务总局关于个人所得税有关政策问题的通知》。

五、福利费(生活补助费)

从企业、事业单位、国家机关、社会组织提留的福利费或者工会经费中支付给个人的生活补助费免征个人所得税。

生活补助费是指,由于某些特定事件或原因而给纳税人本人或其家庭的正常生活造成一定困难,其任职单位按国家规定从提留的福利费或者工会经费中向其支付的临时性生活困难补助。

政策依据:《中华人民共和国个人所得税法》《国家税务总局关于生活补助费范围确定问题的通知》。

六、救济金、抚恤金

救济金、抚恤金免纳个人所得税。其中,救济金是指各级人民政府民政部门支付给个人的生活困难补助费。

政策依据:《中华人民共和国个人所得税法》《中华人民共和国个人所得税法实施条例》。

七、工伤保险待遇

对工伤职工及其近亲属按照《工伤保险条例》规定取得的工伤保险待遇,免征个人所得税。

政策依据:《财政部 国家税务总局关于工伤职工取得的工伤保险待遇有关个人所得税政策的通知》《工伤保险条例》。

八、单位和个人缴纳的“三险一金”

企事业单位按照规定实际缴付的基本养老保险费、基本医疗保险费和失业保险费,免征个人所得税;个人按照规定缴付的基本养老保险费、基本医疗保险费和失业保险费,允许个人应纳税所得额中扣除;单位和个人分别不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除。

政策依据:《财政部 国家税务总局关于基本养老保险费基本医疗保险费失业保险费 住房公积金有关个人所得税政策的通知》。

九、个人提取的“三险一金”

个人实际领(支)取原提存的基本养老保险金、基本医疗保险金、事业保险金和住房公积金时,免征个人所得税。

政策依据:《财政部 国家税务总局关于基本养老保险费基本医疗保险费失业保险费 住房公积金有关个人所得税政策的通知》。

十、生育津贴

生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴免征个人所得税。

政策依据:《财政部 国家税务总局关于生育津贴和生育医疗费有关个人所得税政策的通知》。

十一、按国家统一规定发放的补贴、津贴

按照国家统一规定发放的补贴、津贴,免征个人所得税。

其中,国家统一规定发放的补贴、津贴,是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴以及国务院规定免纳个人所得税的其他补贴、津贴。

政策依据:《中华人民共和国个人所得税法》《中华人民共和国个人所得税法实施条例》。

十二、退休费、离休费等

按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费,免征个人所得税。

政策依据:《中华人民共和国个人所得税法》。

(本文来源人力葵花,如有侵权请联系删除)

查看未读消息

查看未读消息 查看最新消息

查看最新消息

分享

分享

复制

复制 全选

全选 总结

总结 解释一下

解释一下 延展问题

延展问题 自由提问

自由提问

复制

复制 分享

分享