实践中,通过组织管理调研诊断及不定期的绩效管理诊断,企业为实现战略目标,都需要建立一套有效的绩效管理系统。目的通过绩效管理系统的实施,科学准确地评价企业内各部门、各岗位的真实贡献,据此确定薪酬分配和激励措施,从而实现吸引、保持、激励的“选、用、育、留、流”人力资源管理价值机制,达到企业与优秀员工的双赢。

目前,绩效管理系统的理论和各种工具、方案都比较成熟,其关键挑战来自于落地执行。企业不要一味追求最新最好的技术;企业在导入绩效管理系统初期需要各级人员投入大量时间和精力熟悉和适应新的流程与标准,因此短期内绩效可能不升反降,这点如果不预先说明,可能到时会引起高层管理惊讶和不解;同时,不可低估有可能出现反对声音、抵触心理,甚至进入形式主义,任何一个优秀的方案应能预见并通过措施有效控制变革冲突。

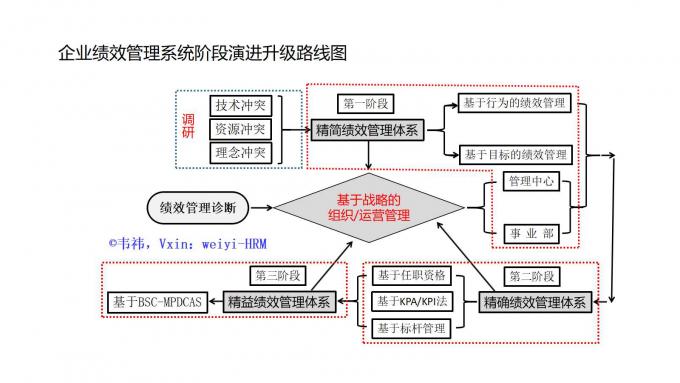

绩效管理系统要基于企业发展的不同阶段,由易到难,由粗到精,分步实施。以企业发展的三个阶段进行绩效管理演进升级,阶段之间完全独立,升华凝练而尽量不重复。每个阶段之间有周期间隔,让企业有时间充分消化和吸收,每一阶段都设定合理的目标与标准,最终建立起一个适应企业发展,基于最佳实践的全面绩效管理系统。

第一阶段:精简绩效管理体系

从多数企业的实践来看,企业发展初级阶段绩效管理宜简单易操作,绩效、激励的基础是行为而不是结果。因此,要构建适用于企业发展阶段的绩效管理系统,整个系统既能评价员工过去的绩效又能指导未来行为的出发点设计,核心组成部分:

第一,包含着行为标准的评分表(行为量表)。源于行为评分的绩效文件,使管理人员们能够给员工具体的反馈,以指导员工的提高工作绩效。

第二,包含着绩效目标的评分表(与管理人员的目标管理表格相联系)。该绩效目标评分表用于控制和纠偏部门的绩效目标,确保员工的努力与企业的目标一致。

第三,管理人员对下属员工的推荐/建议进行激励的表格。尽可能地保证被激励的员工能符合企业发展需要和符合激励条件。

基于行为的绩效管理的难点:

1、行为量表开发不恰当

通常使用图解式评定量表(GRS)。最大的挑战在于量表中测量的项目必须是基于行为的,可以示范或描述的,也就是说量表的每一个项目要清楚的让员工知道自己必须做成什么样才能得到某个确定评分。只有这样,员工才知道自己被期望什么,也才能找出改进的方法。

2、管理人员评分不客观

通常会有宽松/刻严性,趋中性,光环效应,隐含人格影响以及近因性等心理误区导致主观评分不准。解决这一问题的途径就是对管理人员做培训并提供针对性的模拟演练。

对管理人员的绩效管理通常使用目标管理(MBO)。那么目标目标从哪里来?如何设定呢?这就和企业当前或将来要采取的业务架构和组织结构有密切关系。目标管理通过指导和监控结果(目标)而提高工作绩效,也就是说,作为一种有效的反馈工具,目标管理使管理人员知道期望于他们的是什么,从而把时间和精力投入到能最大程度实现重要的组织目标的行为中去。当目标具体而具有挑战性时,管理人员又能得到目标完成情况的反馈以及当管理人员因完成目标而得到奖励时,他们会表现得更好。

目标管理相当实用且成本不高。必要的信息通常由管理人员填写,由其企业批准修订。目标管理的另一个优点是,因为它使管理人员在完成目标中有更多的切身利益,对工作环境认同感加强,也更愿意接受组织的管理,目标管理也使组织沟通变得更通畅。

基于目标管理的两个难点:

1、企业管理缺乏充分的工作授权

为最大限度的发挥管理人员们的积极性,目标管理要求只考核目标,而企业又不能等到出现结果时再控制,控制与授权之间的界限较难把握。因此,设计管理体系时,要特别考虑信息反馈的流程和周期,使得信息分享及时、准确、有效,跨越授权不充分带来的障碍。

2、管理人员缺乏必要的沟通技能

目标管理将要求大量的书面工作,同时要求管理人员与其直接上级一同设定工作目标(绩效沟通),部分管理人员可能会觉得困难,从而抵制或消极,或者说因为沟通质量太差,而导致大量的“走过场”,陷入形式主义。 解决这一问题的途径就是对企业管理层提供关于沟通技巧的训练。

第二阶段:精确绩效管理体系

通常采用基于任职资格、基于KPA/KPI法、基于标杆管理等方法工具融合(此文不做太多累述,可查阅笔者相关文章论述),在这个阶段,就可以对每个职位做出精确的职位描述,设计出任职资格系统(含胜任力模型),同时基于标杆管理的对标管理,并自上而下制定出企业、部门关键绩效领域(KPA)和个人的可测量的、有意义的关键指标(KPI),确保每个关键领域的关键指标完成后,企业的总体财务目标也随之达成。

前两个阶段,设计合理的话,虽然精确,但这样的绩效衡量体系仅仅关注财务方面的指标,而没有衡量那些驱动未来财务绩效的非财务指标,都是满足于测量、管理已经发生的活动,则第三阶段就应该试图测量和管理企业的未来。

第三阶段:精益绩效管理体系

平衡计分卡(BSC)提供了一个全面的衡量框架,一个能够将企业实力、为客户创造的价值和由此带来的未来财务绩效建立联系的框架。至此,我们已经不能把平衡记分卡(BSC)称之为一个绩效管理系统,它是一个对策略进行评估、管理和执行的系统。平衡计分卡是一套能使管理层快速而全面地考察企业绩效的指标体系。它包含了财务指标,同时,它通过一些驱动财务绩效的因素,客户满意度、内部流程以及组织的学习与成长等运营指标,对财务指标进行了补充。

平衡计分卡是以战略和愿景而不是控制为核心,它把财务、客户、内部流程、学习与成长这四个方面结合在一起,使管理者明确其中的相互关系,帮助他们超越职能分工的传统观念和格局,从而更好地基于全局做出决策和解决问题。所以第三阶段要构建基于BSC-MPDCAS(平衡计分卡(BSC)和目标管理(MBO)、PDCA循环与标准化(S))的精益绩效管理体系。如今平衡计分卡正被成千上万的企业用于加强自己的策略执行能力。

无论企业采取什么样的管理,引进什么样的思想,建立什么样的制度——企业的一切活动最终应表现为财务数据。也就是说,凡是无法知道投入产出比的活动,不论看起来多么吸引人,对企业而言都是无意义的。绩效管理任重道远,需要所有管理者思考、实践、总结、提炼,设计出符合企业实际,驱动企业战略目标的最佳实践系统,才是最有效的和最适合的。德鲁克说:“管理是一种实践,其本质不在于‘知’而在于‘行’;其验证不在于逻辑,而在于成果”。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

3楼 三个诸葛皮匠

比较到位

2楼 万年大魔王

“无论企业采取什么样的管理,引进什么样的思想,建立什么样的制度——企业的一切活动最终应表现为财务数据。也就是说,凡是无法知道投入产出比的活动,不论看起来多么吸引人,对企业而言都是无意义的。”不太认同这样的观点,财务数据不是一切,利润也是可以造假的。很多商业行为在一开始都是无法知道投入产出比的,如果都清晰可见,那生意人人都会做了,也不会有资本去投天使轮。当然,还是感谢老师的理论分享。

1楼 乡下的猫

学习~