摘要:一、(直属)员工基本状况盘点;

二、业务分析;

三、行业分析

四、技术分析

第三节 组织盘点与设计改进

(【案例】女装因系公司)

第一部分 基础盘点与分析

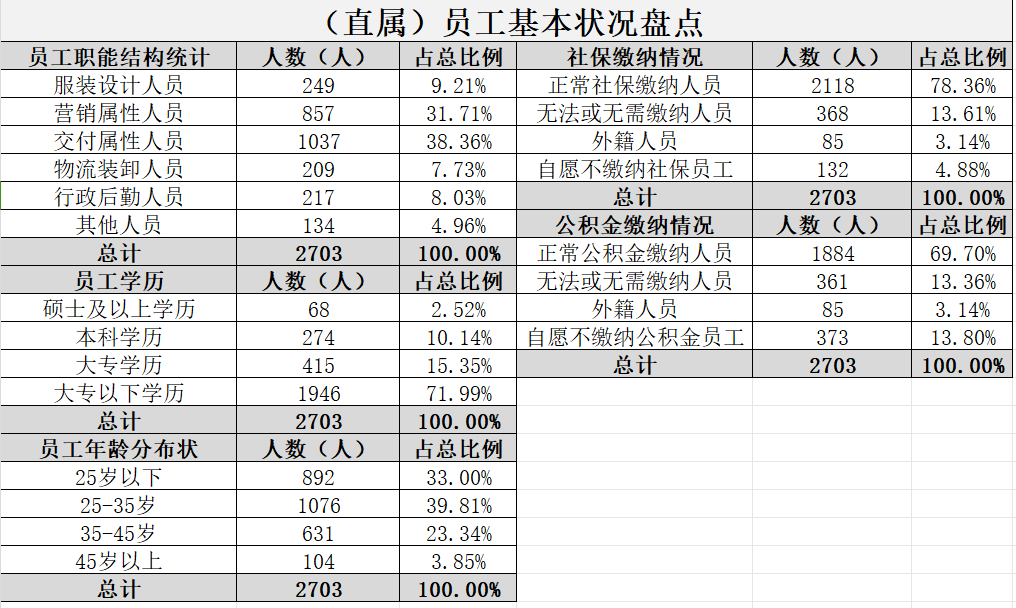

一、(直属)员工基本状况盘点

目标企业为因系研发型公司,目前发展阶段“因-果-人”过程,正在经历产能裂变的事系过程,近三年产能均值增长率73.4%。

公司定位为中高端女性市场,加之国内定制化服装的订单量呈现短周期性变化,以及量产自动化水平的限制,目前,公司的产能自动化系数为7.8。因此,产能对人工量的需求仍然处于依赖位置。

仅统计公司直属公司的近三年人员数变化情况为:2017年12月31日984人、2018年12月31日1057人、2019年12月31日1840人、2020年7月31日2703人。

截止2020年7月31日,该企业共有在职、在册员工2703人。

基本构成统计如下:

二、业务分析

公司业务主营为女装的设计、生产、销售,靶向为高端女装,采取多品牌互竞互补模式,在最大程度占领市场的同时,分散了经营风险,增加了品牌独立性。

不同的品牌,设计风格不同,商务、休闲、时尚基本覆盖了18-55岁主女性群体的需求市场,18-25岁的简约、个性、自信、乐观,25-35岁的妩媚、精致、品质、生活,35-55岁的成熟、典雅、韧性、内涵。

上衣类:上衣、T恤、针织衫、衬衫、开衫等;

裤 类:正装裤、休闲裤;

裙 类:中短裙、连衣裙、吊带裙;

外套类:风衣、大衣、羽绒服、棉服、夹克、皮衣、皮裘、皮毛一体等;

配 饰:包、饰品、围巾、披肩、袜子、鞋子、项链等。

三、行业分析

服装行业目前在我国已经形成了较为成熟的产业链,但也同样普遍存在贴牌简易加工的弱点,致使我国服装行业整体竞争力较差,虽然背靠世界最大服装生产、出口大国的实力,但我国服装行业仍处于品牌建设的初级阶段。

从国内需求的体量上来讲,我国超过14亿的人口基数,是全球最大的潜在消费市场,城镇居民衣着消费稳增,农村居民衣着消费加速升温,均足以看出我国服装行业的市场容量之大。

我国的女装企业已近4万家,从出口到零售。但同时,在技术、工艺、设计、管理、营销等方面,也与国际女装企业存在明显差距。当前女装市场已经逐渐走出原来的价格战,正逐渐在款式、时尚、销售等方面持续发力。

我国是一个地域辽阔、民族众多、风俗各异的国家,再加上女装消费者的多样化、多层次性、消费个性化,造就了我国女装产品的多变性、短周期。当前的市场,派别林立,汉、杭、海、粤等;路线层次丰富,一线、二线,以及众多的小品牌;国外品牌的涌入、国内女装市场的国际化、风格相似度高、模仿严重、定位趋同互补性差、总供给有余但无效滞留突出、附加值低结构矛盾。

例如:

一线品牌:牌阿玛尼 (Armani)、香奈尔(Chanel)、普拉达(Prada)、迪奥(Dior)等

平民品牌: GAP(美国)、C&A(荷兰)、ZARA(西班牙)、 H&M(瑞典)等

不同层次品牌的毛利状况:

大品牌:±40%

一般品牌:15%

总体来看,机遇与挑战并存,迎难而上方有可为。

四、技术分析

当前客户对女装的需求,呈现出明显的风格个性化、消费理想化、市场细分化、品牌集中化趋势。对服装企业而言,需要更加重视对客户需求的调研与跟踪,快速调整生产环节。

在服装设计专业方面,特别对于女装而言,首重设计,设计师以及设计师对于时尚潮流趋势的把握非常重要。市场上,女装新款上市的周期越来越短,且这种趋势仍在加剧,色彩搭配、款式设计将是决定一家女装企业生存和未来的第一要素。其次,结合目标群体体型、面料风格、花色布料等进行裁剪的结构设计及其工艺,是提高产品质量、生产效率的第二要素。最后,相对于传统服装生产而言,计算机辅助设计、计算机辅助生产已成为行业不可忽略的生产力,在改进设计、生产流程方面发挥了重要的作用,也是企业必要考虑的要素。

除此之外,由于国内女装发展的历史原因,渠道铺设周期、企业管理水平、品牌重视度、生产模式探索、物流模式探索、知识产权保护,也是企业内控部分的重要内容。

查看未读消息

查看未读消息 查看最新消息

查看最新消息