app-消息中心-服务通知-安全验证

扫码前往/下载app

新修订的公司法颁布,将从2024年7月1日起正式实施。新公司法有哪些重大变化?HR应着重注意哪些问题?

本文目录包括:

1.重磅!新修订的公司法7大变化

2.注册资本“五年实缴”,以前未实缴的公司怎么办?(附处理方式)

3.新公司法发布后,未来公司将会出现的7大变化

01

重磅!

新修订的公司法已于2023年12月29日在十四届全国人民代表大会常务委员会上通过。

与旧版公司法相比,新公司法主要有以下七大重要变化:

有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。

本法施行前已登记设立的公司,出资期限超过本法规定的期限的,除法律、行政法规或者国务院另有规定外,应当逐步调整至本法规定的期限以内;对于出资期限、出资额明显异常的,公司登记机关可以依法要求其及时调整。具体实施办法由国务院规定。

划重点:

• 认缴制改为限期实缴制。适用范围不仅包括新成立的公司,也包括存量公司。

股东可以用货币出资,也可以用实物、知识产权、土地使用权、股权、债权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。

• 新增加了股权、债权可以出资的规定,要重点关注。

公司不能清偿到期债务的,公司或者已到期债权的债权人有权要求已认缴出资但未届出资期限的股东提前缴纳出资。

• 尽管有5年出资期限的限制,但如果公司不能清偿到期债务,为了保护债权人的利益,公司或者债权人有权要求股东提前缴纳出资。

股东可以要求查阅公司会计账簿、会计凭证。股东要求查阅公司会计账簿、会计凭证的,应当向公司提出书面请求,说明目的。公司有合理根据认为股东查阅会计账簿、会计凭证有不正当目的,可能损害公司合法利益的,可以拒绝提供查阅,并应当自股东提出书面请求之日起十五日内书面答复股东并说明理由。公司拒绝提供查阅的,股东可以向人民法院提起诉讼。

股东会作出分配利润的决议的,董事会应当在股东会决议作出之日起六个月内进行分配。

公积金弥补公司亏损,应当先使用任意公积金和法定公积金;仍不能弥补的,可以按照规定使用资本公积金。

• 首次明确资本公积金可以用来弥补亏损,但应在盈余公积弥补亏损顺序之后。注意,此处的弥补亏损为会计概念,而非企业所得税概念。

公司聘用、解聘承办公司审计业务的会计师事务所,按照公司章程的规定,由股东会、董事会或者监事会决定。

• 原公司法第一百六十九条规定,只有股东会和董事会才能决定会计师事务所的聘用和解聘。新公司法赋予了监事会同样的职权。

02

以前未实缴的公司怎么办?

新公司法中规定“本法施行前已登记设立的公司,出资期限超过本法规定的期限的,除法律、行政法规或者国务院另有规定外,应当逐步调整至本法规定的期限以内。”

至于如何调整,可能有以下几种方式:

如果以前的公司有实际业务经营,但之前设立时认缴的注册资本金太高,到期不能缴纳注册资本金的,可以选择减资方案。

附:关于减资、撤资的财税处理

(一)个人股东减资撤资

1.撤资收回金额>投资成本

需要缴税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入—原实际出资额(投入额)及相关税费

注意:

(1)股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入。

(2)对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

2.撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

3.撤资收回金额<投资成本,但有正当理由

无需缴纳个人所得税。

(二)法人股东撤资减资

如果已经确认到期不能缴纳注册资本金、有其他公司收购的话,可以考虑转让,做股权变更转让。

附:股权转让财税处理

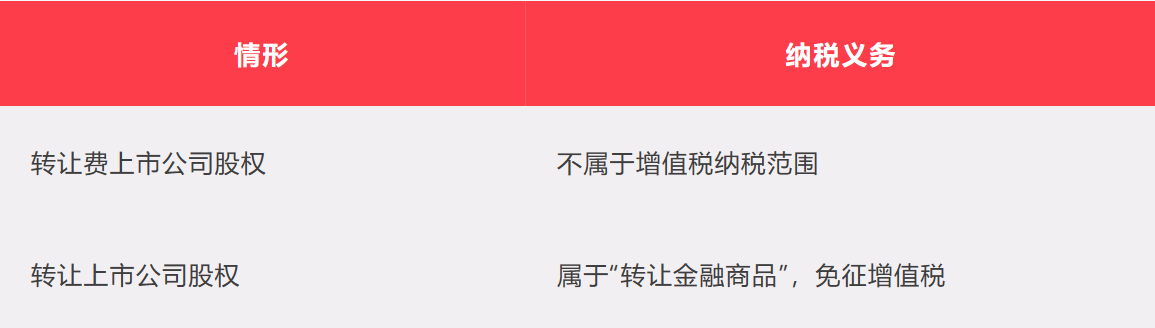

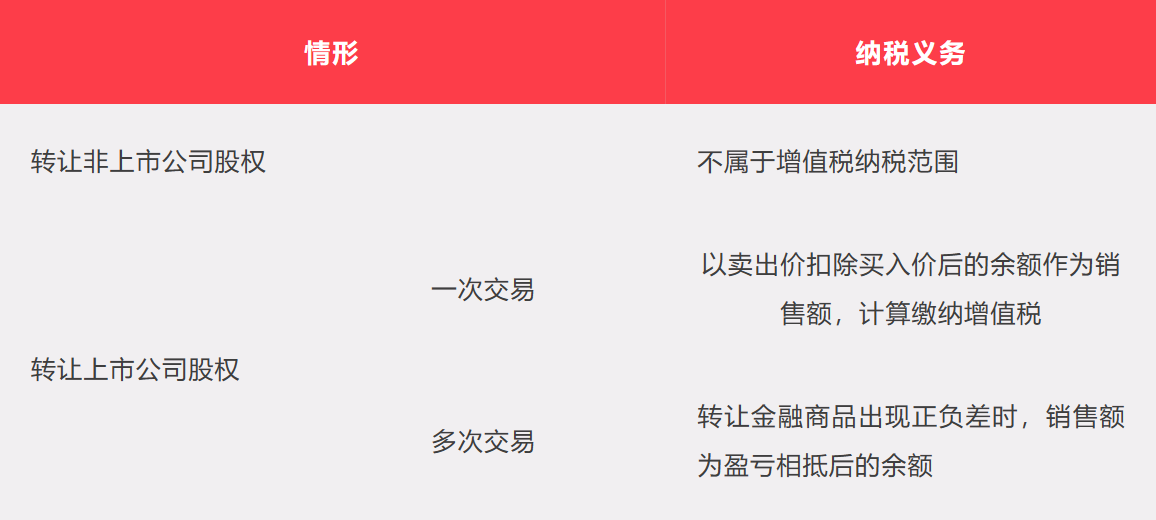

1.增值税

(1)个人股东转让股权

(2)法人股东转让股权

2.个人所得税

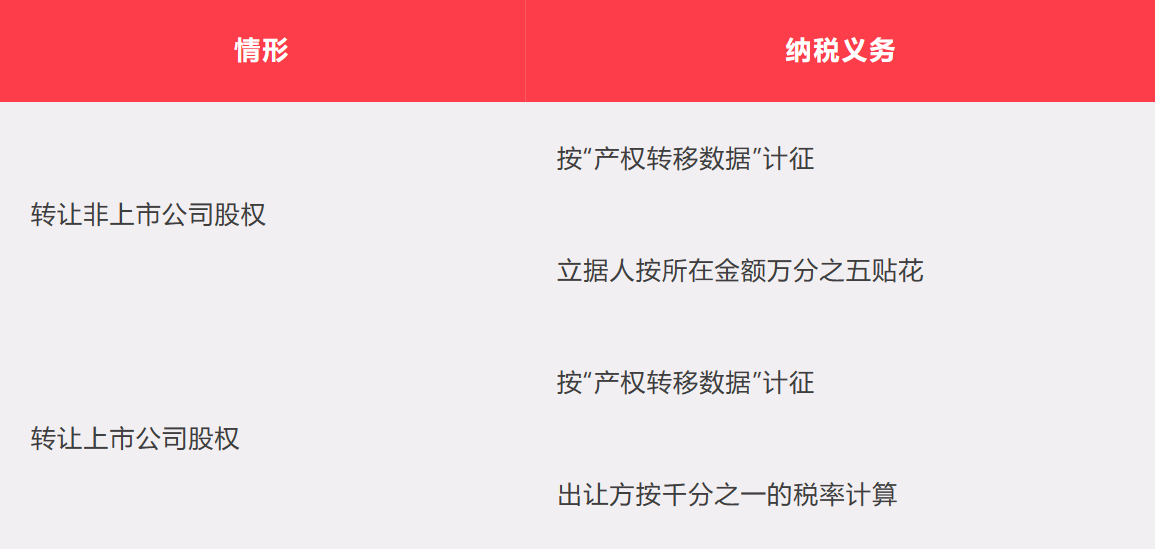

转让非上市公司股权按“财产转让所得”计征。

转让上市公司股权暂免征收个人所得税,其中对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

3.企业所得税

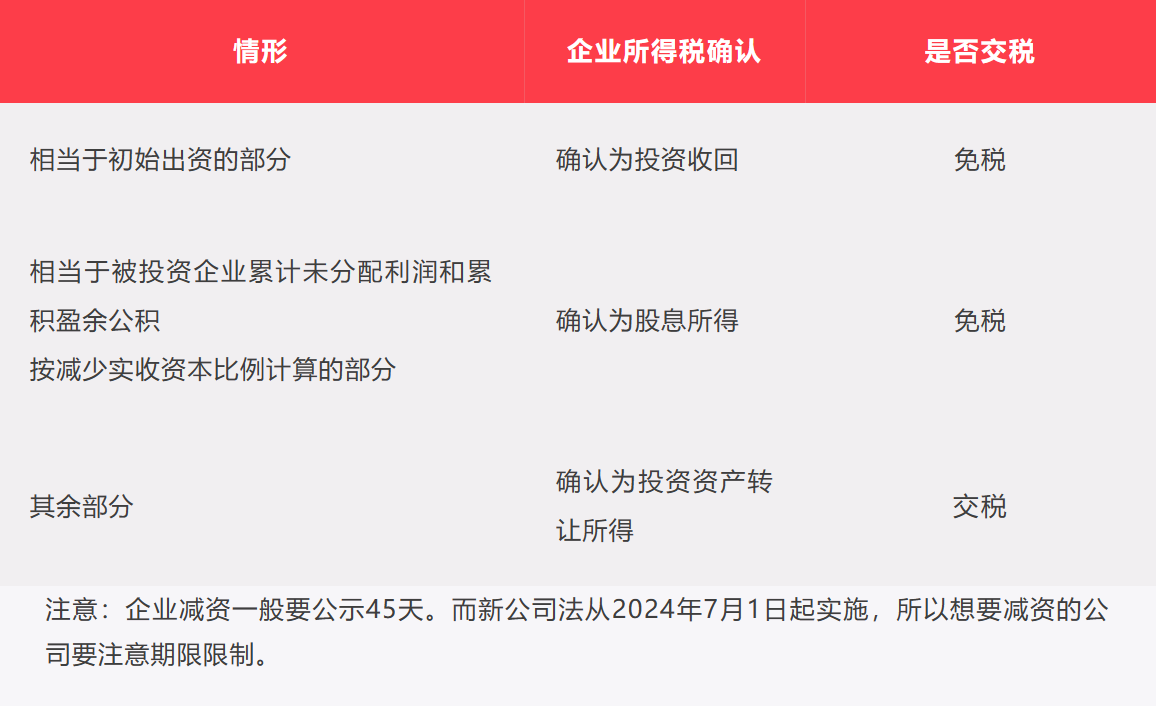

企业股权投资转让所得或损失=股权投资的收入-股权投资成本

注:杯子头企业对投资方的分配支付额,如果超过被投资企业的累积未分配利润和累积盈余公积金而低于投资方的投资成本的,视为投资回收,应冲减投资成本。

企业所得税的税率为25%,符合小型微利企业条件的,可享受相关优惠。

4.印花税

5.土地增值税

股权转让方式的过程中,如不动产价值占公司净资产的比例较大,税务机关可能会据此认定股权转让行为的实质为转让不动产,并征收土地增值税。

如果公司没有实际业务经营,可以做公司注销。

03

新公司法实施后

变化一:公司注册资本越来越小

• 未来公司新注册,动辄几个亿、几十亿的注册资本可能越来越少了,几十万、一百万、几百万左右的小额注册资金的公司会越来越多。

变化二:出资方式改变

• 由于新公司法规定的股东出资方式比较多样,在5年内缴足注册资本的规定下,如果现金不能到位,用非货币性投资的将会越来越多,比如技术入股、实物投资的将非常普遍。

变化三:对存量公司来说,可能会引发减资、注销和转让潮

• 如果存量公司在规定时间内不能将注册资本实缴到位,减资、股权转让和注销就势在必行。

变化四:虚假出资、垫资可能会成为问题

• 由于5年出资期限的限制,很多公司可能到期依然无法实缴,可能会出现通过过桥资金实现资金到位的现象,也就是通常所说的垫资、虚假出资。

变化五:企业外部融资量可能变大

• 注册资金较少,会影响企业经营周转,下一步企业向外部借款融资的情形将会越来越普遍。

变化六:新注册企业数量会有所降低,空壳公司大大减少

变化七:股东滥用出资期限规避出资责任情况发生概率将大大降低

来源:财务第一教室、税务大讲堂、梅松讲税、税台、财务经理人、税务经理人、法盏等

5

14

评论

分享

获得 打卡牛人 课程讲师 三茅认证称号

每月经综合计算排名可上榜上榜用户将获得200~800不等的茅豆奖励

近24小时数据量增长最快的文章可上榜

经济基础第19章考点梳理

万红coco

05-04 19:30 85

经济基础第20章考点梳理

05-06 19:30 81

经济基础阶段测试2试题讲解

已结束 可回放 147

分享到微信朋友圈

打开微信,点击底部的“发现”,使用“扫一扫”即可将网页分享至朋友圈。

暂无结果

微信扫码激活福利

Hi!欢迎来到三茅网

下一步

跳过

完成

根据相关法律规定,绑定手机号即可享受完整功能

收不到短信验证码的几种常见原因:

1、手机装了拦截软件。

解决方案:在软件中操作解除拦截,或删除软件即可

2、手机关机、暂无信号、欠费。

解决方案:保持手机电量充足,手机账户状态正常,且处于信号良好的网络环境即可

3、手机欠费停机后充值复机第一天无法接收SP短信。

解决方案:建议联系您的手机运营商处理

4、在运营商那边设置了黑名单。

解决方案:建议联系您的手机运营商处理解除黑名单

5、手机无法接收长度超过70个字的短信。

解决方案:更换可支持接收长短信的手机

6、手机在境外使用或者使用境外手机。

解决方案:境外无法接收服务短信的问题,建议联系您的手机运营商处理。如因使用境外手机导致无法接收服务短信的,则建议更换能正常接收国内服务短信的手机

7、手机短信息存储满了。

解决方案:删除短信,腾出内存空间即可

8、个别地区有手机网络、运营商故障等。

9、当前绑定手机已停机或已注销。

解决方案: 申请人工协助

查看未读消息

查看未读消息 查看最新消息

查看最新消息