摘要:一、组织预算编制相关知识以及易模糊的几个要点;

二、组织预算编制设计纲要;

三、组织预算编制设计纲要(模型图样截图)

组织年度预算编制设计纲要

一、组织预算编制相关知识以及易模糊的几个要点

1、组织预算编制的类别范畴

组织预算编制主要包括两个部分:收入预算和支出预算。

通常在财务领域,我们见到最多的一类预算,属支出预算,但在组织预算层面,编制的范畴同样包括收入预算。

独立的收入与支出分属,是组织模式成熟,职责精细划分的选择。但在组织上层规划中,仍是被合并、统筹处理的。这样的案例,在组织管理中有很多。同样,在组织管理摸索阶段时,分而不合的部分模仿,也是很常见的。

在此,我们建议,仍要尝试将两部分合并处理,才可发挥更好的决策、规划价值。

2、组织预算编制是一个互动的、动态的过程

组织预算编制,不是各部割裂独立完成,之后汇总,一稿敲定的项目。而是一个“编制-沟通-汇编-多次商榷-审批-签发执行”多步骤的、扎实的过程。

3、组织预算编制的不是费用、数字的罗列与汇总,包含的是一系列商议、反复斟酌后的计划及监管体系。

二、组织预算编制设计纲要

(一)、【纲要设计概述】:

纲要的设计,以收入预算和支出预算两个模块为基础,以标准财务利润表为基本架构,以组织内控运行卡(部分)为项目内容,综合了各自长处、标靶必要性等。

纲要中的“主要内容”以罗列关键任务、提示清单的方式拟写,虽然未能全貌展示二级细节,但却也是很好用的架构指导。

鉴于文章形式,我们稍后仍然会以“细项分布描述+模型样图截图”的方式分享给大家。希望可以对大家在这个话题上有些帮助。

(二)、【收入预算部分】:

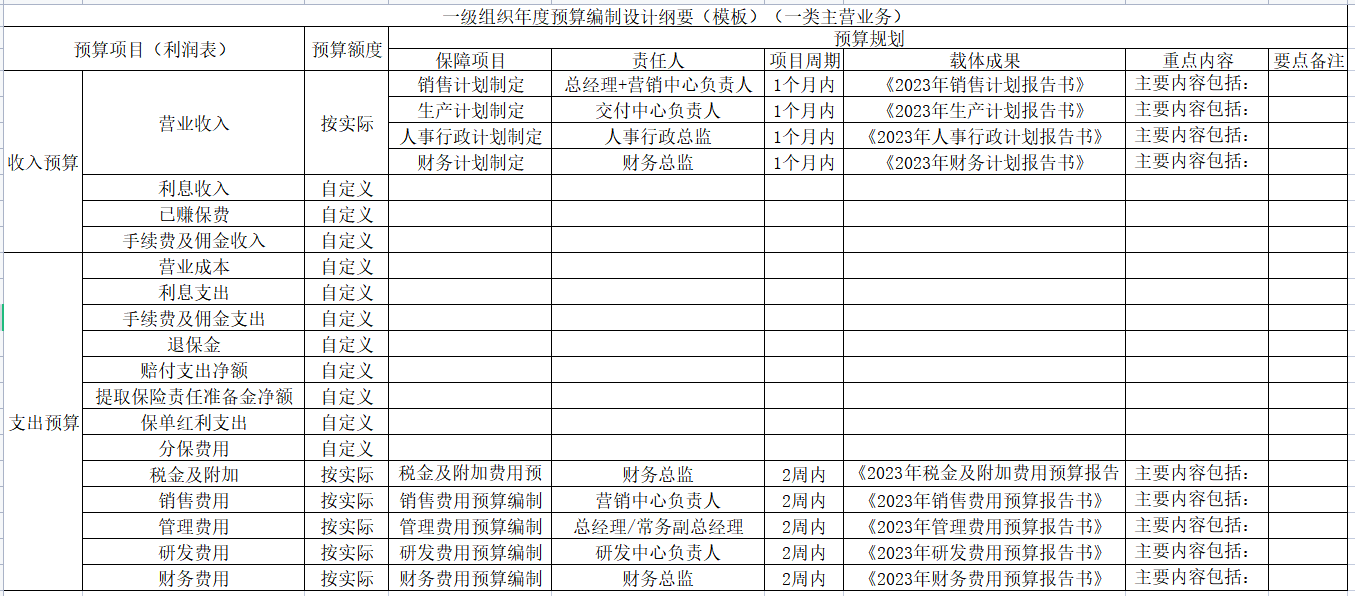

收入预算涵盖的内容基本包括:营业收入、利息收入、已赚保费、手续费及佣金收入。

以上部分,我们经常以“营业收入”为主要内容,其他部分企业可以根据自己的需求以及预测能力自行选择。

营业收入的预算规划,按照传统内控管理模块,我们将它分为:销售计划制定、生产计划制定、人事行政计划制定、财务计划制定,四个部分。

具体内容描述如下:

A、销售计划制定

责任人:总经理+营销中心负责人

项目周期:1个月内(指常规经验值,以下相同)

载体成果:《2023年销售计划报告书》

主要内容包括:

1、宏观经济形势分析与政策影响;

2、细分市场趋势分析;

3、竞争对手分析;

4、原料供应市场分析;

5、主要目标(非财务类)与经营策略制定;

6、营销策略制定;

7、产品规划与定价调整;

8、销售策略及相关制度保障准备;

9、主营业务销售收入预算审批;

B、生产计划制定

责任人:交付中心负责人

项目周期:1个月内

载体成果:《2023年生产计划报告书》

主要内容包括:

1、生产线设备检修、更新、改造计划,以及产能指标测算;

2、生产排产计划;

3、各生产线工艺(含生产性停机、非计划性停机计划)、质量指标修订;

4、各生产线能耗指标预测;

5、生产办公费用预算;

6、生产物料供应计划;

7、生产低值易耗品采购计划;

8、包装辅料耗材供应计划;

9、产品品种产能平衡修订;

10、生产产能指标设定及分解审批;

11、生产质量与安全保障计划修订;

12、售后服务保障计划修订;

C、人事行政计划制定

责任人:人事行政总监

项目周期:1个月内

载体成果:《2023年人事行政计划报告书》

主要内容包括:

1、人事、行政类年度重点项目立项计划书;

2、行政安全体系建设及实施计划书;

3、人员增减统计及阶段性实施计划报告书;

4、职工总薪酬预算报告;

5、企宣费用预算及实施计划;

6、企业文体活动及绿化建设预算及规划书;

7、基础设施维护与改造计划;

8、本部所辖办公费用预算;

9、外部公关、外联费用预算;

10、创新激励性奖励预算;

11、办公设备及家具采购预算;

12、IT类高效办公条件改善预算;

D、财务计划制定

责任人:财务总监

项目周期:1个月内

载体成果:《2023年财务计划报告书》

主要内容包括:

1、年度税金预算报告;

2、本部所辖办公费用预算;

3、年度汇总预算报告、年度总预算调整及审批签发;

【备注】:

四个内控模块中,均有费用预算,又将这些内容放置在“收入预算部分”的原因有两个:

A、在内容来讲,该部分均是支持收入(最终财务结果)的必要内容,对收入预算有着必不可少的支撑作用;

B、在预算数据上来讲,具体的核算项目,我们会在“支出预算部分”详细列出。

(三)、【支出预算部分】

支出预算部分涵盖的内容基本包括:营业成本、利息支出、手续费及佣金支出、退保金、赔付支出净额、提取保险责任准备金净额、保单红利支出、分保费用、税金及附加、销售费用、管理费用、研发费用、财务费用。

以上部分,我们经常以“税金及附加、销售费用、管理费用、研发费用、财务费用”为主要内容,其他部分企业可以根据自己的需求以及预测能力自行选择。

该部分,我们假定不考虑“投资收益、公允价值变动收益、信用减值损失、资产减值损失、资产处置收益等”。该类金融、资产类项目预算,除特殊需求外,可以归在计划内,同时一些项目也并不适合预算场景,因此,不作为该场景的主类处理。

A、税金及附加(税金及附加费用预算编制)

责任人:财务总监

项目周期:2周内

载体成果:《2023年税金及附加费用预算报告书》

主要内容包括:

1、城市维护建设税;

2、教育费附加;

3、房产税;

4、土地使用税;

5、车船使用税;

6、印花税;

7、地方教育费附加;

8、环保税;

B、销售费用(销售费用预算编制)

责任人:营销中心负责人

项目周期:2周内

载体成果:《2023年销售费用预算报告书》

主要内容包括:

1、职工薪酬;

2、销售服务费;

3、保险费;

4、办公费;

5、广告和展览费;

6、差旅费;

7、折旧费;

8、租赁费;

9、其他费用;

C、管理费用(管理费用预算编制)

责任人:总经理/常务副总经理

项目周期:2周内

载体成果:《2023年管理费用预算报告书》

主要内容包括:

1、职工工资;

2、折旧费;

3、无形资产摊销;

4、聘请中介机构费用;

5、业务招待费;

6、材料及低值易耗品;

7、党建工作经费;

8、租赁费;

9、差旅费;

10、地方规费;

11、其他综合办公费用;

12、车辆费;

13、诉讼费;

14、办公费;

15、水电费;

16、保险费;

17、绿化费;

D、研发费用(研发费用预算编制)

责任人:研发中心负责人

项目周期:2周内

载体成果:《2023年研发费用预算报告书》

主要内容包括:

1、职工薪酬;

2、直接研发投入经费;

3、折旧及长期待摊费用;

4、无形资产摊销;

E、财务费用(财务费用预算编制)

责任人:财务总监

项目周期:2周内

载体成果:《2023年财务费用预算报告书》

主要内容包括:

1、利息支付(减去利息收入部分);

2、汇兑损益;

3、手续费支出;

【备注】:

A、各模块的“职工薪酬、办公费用等”同名项目,均指本部所辖预算。

B、该部分是以必要性、全面性为原则,来进行明细罗列、摘要,具体使用时,可根据公司实际情况进行增减。

三、组织预算编制设计纲要(模型图样截图)

四、拓展

最后,我们再来大家分享一个人力资源领域常涉及的内容《【B组课业】薪酬预算设计与实施》,已将视频上传,有兴趣的伙伴可以看一下。

(第一次尝试链接视频,不知道能行不。。。看不了的话,可以点个人主页,在微课中找找。)

查看未读消息

查看未读消息 查看最新消息

查看最新消息

8楼 祥哥仔

啥,预算不是指支出嘛,要算收入?

10楼 S_1323331277

打卡学习

9楼 reyue88

行业匹配的话,似乎可以直接借鉴呢~

7楼 等爱的小可

感觉是真正做过预算的

6楼 小金鱼0903

打卡

5楼 zhenyuan12

老师有心了

4楼 200938277

打卡

3楼 88631869

学习了

2楼 superchain

很详细

1楼 大卡

李继超老师——

本篇文章来自李继超老师的分享。李老师拥有多年管理咨询经验,擅长企业运营管理与人力资源管理结合,对于主导企业初创组建、小规模向中型企业转型、中大型企业组织结构改革优化具备独到思维和丰富的经验。目前已有《薪酬技术在高阶人才中的应用——定“薪”》、《10步落地战略绩效工具之平衡计分卡》、《20步搞定宽带薪酬设计实操课》等多套热销课程上线。欢迎大家点击老师头像关注!