平衡计分卡被引进中国大约是在2000年左右,当时中国企业面临着无穷的发展机遇,对企业管理也非常重视。特别是大型民企,纷纷引进国外的先进管理手段,KPI和BSC就是当时企业界最热衷的绩效管理工具。

2006年有幸在一个平衡计分卡培训班上,结识了孙永玲博士。孙博士是平衡计分卡创始人罗伯特·卡普兰(Robert S. Kaplan)和戴维·诺顿(David P. Norton)博士创办和领导的平衡计分卡协会(BSCol)在中国唯一的分支机构代表人,由她来给我们讲授BSC。我还清晰地记得弱弱地咨询过孙博士,BSC是译作平衡“积”卡、平衡“计”分卡或是平衡“记”分卡好?孙博士当场笑着说,大致都对,不过最好译作“平衡计分卡”。当时孙博士讲授的《平衡计分卡》是国内最为纯正的课程,大约是得了Kaplan和Norton两位创始人的真传吧。

01

BSC的理论形成简史

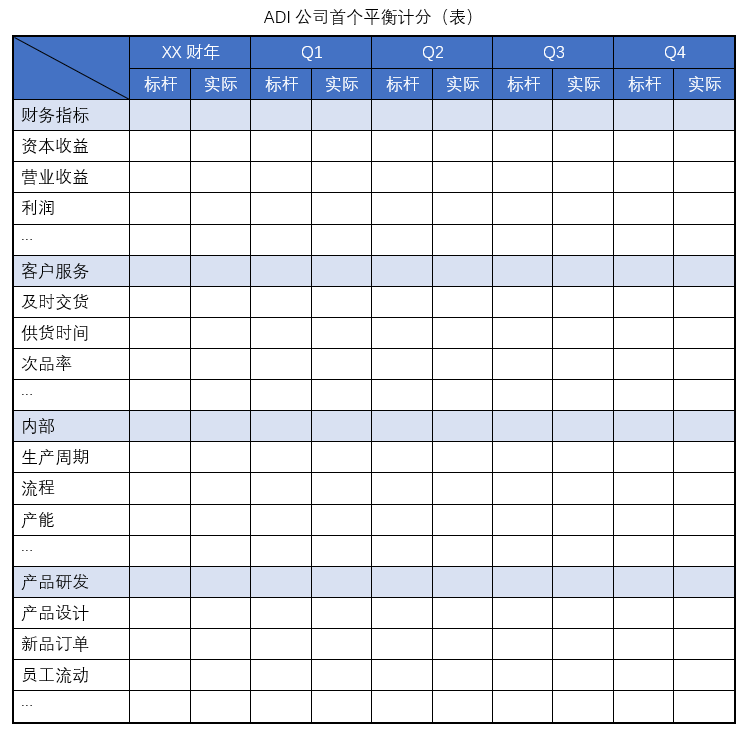

美国ADI(Analog Device)半导体公司最早于1987年就进行了平衡计分卡的实践尝试。ADI推行了一个名为 "质量提升"的子项目,简称QIP(Quality Improvement Process)。后来,ADI公司将战略目标实现的关键成功要素转化为年度经营绩效计划,将企业的经营管理活动分为财务、客户、内部(过程)和产品研发(学习和创新),由此推出了世界上首张平衡记分卡的雏形:计分表。见下图所示。

BSC计分表

在Kaplan教授找到ADI公司第一张“平衡记分卡”后,就与复兴全球战略集团总裁Norton在这张表的基础上开始了平衡记分卡的理论研究。1992年初,Kaplan和Norton首次将平衡记分卡的研究成果发表在《Harvard Business Review》上,并发表了《平衡记分卡-驱动绩效指标》论文。后来Kaplan和Norton从管理大师彼得·德鲁克(Peter F. Drucker)的《目标管理》中受到启发,于1996年联合出版了第一本关于平衡记分卡的专著《平衡记分卡》。

BSC计分卡

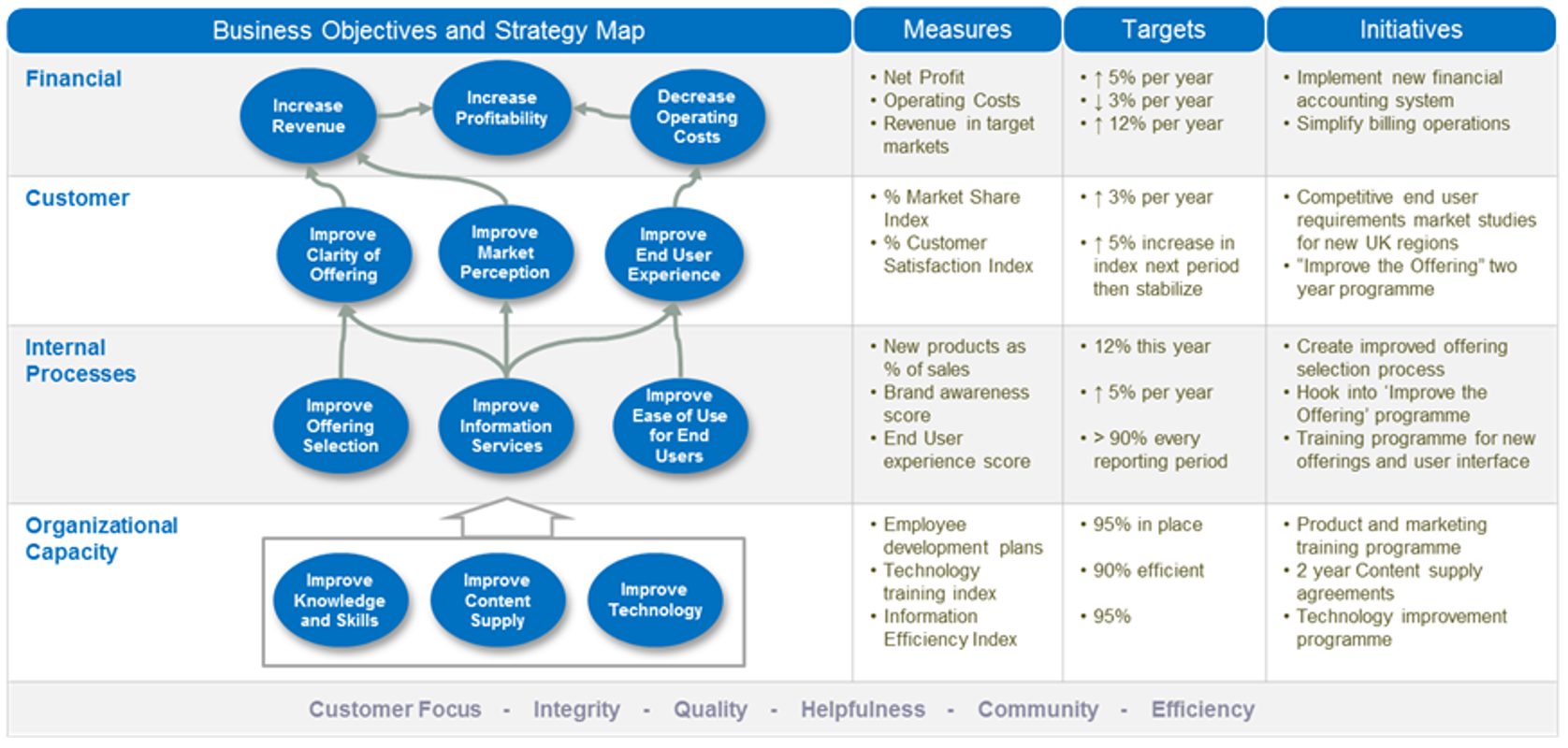

2004年1 月,为了让BSC的维度、目标之间相互关联,形成因果关系,两位创始人出版了《战略地图-化无形资产为有形成果》一书。至此,平衡计分卡的“卡、图、表”理论体系得以完善,形成了人们传说中的《战略地图》,如下图所示。

BSC战略地图

BSC就是由“表”到“卡”,再由“卡”到“图”的理论发展过程。Kaplan和Norton将平衡记分卡体系拓展到企业战略管理领域之后,便迅速得到了市场的认同。以美国为例,2006年前后,60%左右的世界500强引进了BSC作为管理工具。到目前为止,据BSCol官方提供的数据显示全球已超过80%左右的500强企业在使用BSC,并将BSC作为战略绩效管理工具。

02

BSC与KPI之间是什么关系

从BSC的发展历程来看,BSC是一个系统的战略管理体系、基于系统理论建立起来的绩效管理工具。它将企业活动分为财务、客户、内部过程和学习与创新等四个相互关联的维度,并逐一分解各维度内的目标和指标,以便将企业战略转化为具体的行动。BSC的理念和方法,成就了它是一个优秀的绩效衡量工具,这一点丝毫没有夸张。它强调四个维度之内的目标必须可量化、可测量,可评估,并强调进行全面监控。它与KPI的不同之处,就在于BSC强调了各指标的因果关系,强调各目标间的平衡发展。而KPI则强调的是目标的独立性、排它性,是基于目标标的快速达成这一根本要求。企业四个维度之间的协同发展并构成强因果关系,恰是BSC的优越之处。

03

BSC都有啥缺点?

任何管理系统都有其致命的缺陷,BSC也不例外。甚至于某些状况下,BSC变成“僵化的规矩”,让组织付出“牺牲自己”的代价。

首先,它难于适应新的环境变化。事先建立起的平衡计分卡系统,在遇到新问题需要改变时,就会引起牵一发动全身的效应。而制定或调整BSC时,一般就考虑它的长期性(一般为1年以上)。这样就会导致BSC在遇到新问题时动作缓慢。例如当组织战略方向或组织结构变更时,平衡计分卡也应当随之重新调整,而BSC为了建立另外一种状态下平衡,则需要长时间的调整和优化。

其次,是BSC所强调的各种因果关系。一旦某种预判中的因果关系并不存在或不凑效果,就会引起不良的连锁反应。不像KPI的灵活,一旦某项指标出现问题,往往不会波及到上游或下游的其它维度的指标。

再次,是BSC的管理成本高于其它绩效管理方法。管理是有成本的,企业管理越规范,由此带来的成本投入就越大、越高,这是不争的事实。比如学习BSC的培训成本、复合度较高的人才成本,等等。

04

哪些企业更适合BSC?

根据BSC的理论精华、特点、工具,以及大量的实践案例,BSC更适合如下组织:

适合国有企业。由于国有企业承担着社会的公共基础事业,应当保证业务的稳定性和持续性,所以与BSC具有天然的耦合性,比如自来水公司、煤气公司、电力公司等公共事业型国有企业。

适合上市企业。上市企业一般要达到一定规模,技术、产品和市场区域稳定,加上监管机构、投资机构的规矩和要求,不得不以企业的稳字当先。

适合技术、产品和市场相对稳定、成熟的其它企业。这类企业基本处于IPO的边缘,或者不愿意进入到资本市场,例如华为公司。

05

哪些企业不适合BSC

与前述相对应的是,BSC并适合以下几类企业:

不适合成熟企业的创业部门(事业部)。虽然主体公司非常成熟,或者已步入资本市场,但是新业务面临着新技术、新市场,为其制定BSC是更相似“盲人摸象”。

不适合创业公司。同样,创业公司的技术、产品、市场,甚至团队都是新的,根本谈不上成熟,更无法实施BSC。也没有必要实施BSC,因为创业公司资源稀缺,必须把某部分先做大、再做强,如果使用BSC,如同戴上了枷锁。别说BSC,很多上市企业在成功之前,KPI就不需要过多设置,否则就会自己扼杀“自己”。比如阿里巴巴、腾讯和拼多多,在上市之前他会用BSC管理战略和绩效吗?100%不会!

不适合业务单一或组织不健全的公司。比如营销代理公司,关注点聚焦在市场上,甚至产品的售后、客服他们都不需要。还有单一的技术研发公司,也一样无须实施BSC。打个不恰当的比喻:到海边游泳的人弄一套西服穿着,真的没有必要。

不适合业务和团队规模较小的公司。这里说的就是广大的中小型企业了,这类企业占据了总数量的80%-95%之间。所以,也可以这么讲:80%的以上的企业不适合BSC。

06

结束语

时至今日,BSC的理论系统已经非常完善和成熟了,在落地实践中也积累了丰富的经验,特别适合稳定的大型企业组织。限于不确定的企业外部环境因素,对于大多数中小企业或创业创新型企业来讲,BSC反而并不适合它们。一句话,BSC是好东西,但它更爱成熟的“大叔”。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

25楼 段郎情深

对于KPI还没搞好的公司就不要想弄BSC了,因为个人理解这两个东西是一个先蒸米饭后炒饭的关系。

24楼 波波波波波波

BSC的理念和方法,成就了它是一个优秀的绩效衡量工具,这一点丝毫没有夸张。

23楼 阿福猫

小白表示看的晕晕乎乎

胡俊生老师

@阿福猫:限于篇幅关系,只能点到为止了。如果一篇短文就可以搞明白BSC,那就是大神了。不过,很多人参加了培训、买了教材结果还是不明白,其原因就是没有亲身实战一次。或者,你把它理解为:BSC是由一整套面面俱到的、KPI组成的目标(或指标)体系,就比较接近它的实质了。

22楼 中原渔人1

从BSC的发展历程来看,BSC是一个系统的战略管理体系、基于系统理论建立起来的绩效管理工具。

胡俊生老师

@中原渔人1:系统的战略管理思想,全面的绩效管理工具

21楼 语笑

这是一个新知识点

20楼 天然1231

BSC就是由“表”到“卡”,再由“卡”到“图”的理论发展过程。

19楼 lilyduan

学习了

18楼 Bound

平衡记分卡

17楼 向着夕阳奔跑

打卡学习

16楼 循1963269

KPI和BSC就是当时企业界最热衷的绩效管理工具。

15楼 荣村大队东北队

打卡学习,很实用。

14楼 yingyulaji

平衡记分卡的出发点是综合考虑,协调发展,适用于业务齐全,公司发展平稳的公司,更像是KPI指标的升级综合版,对于小企业,会增加实施成本和工作灵活性。

13楼 yingyulaji

平衡记分卡的出发点是综合考虑,协调发展,适用于业务齐全,公司发展平稳的公司,更像是KPI指标的升级综合版,对于小企业,会增加实施成本和工作灵活性。

胡俊生老师

@yingyulaji:完全认同。

12楼 阿童木33044

打卡学习

11楼 格列加措

看出自己与大佬的差别

胡俊生老师

@格列加措:你是谦虚了,每个人都有他的过人之处,

10楼 junliyu

有深度。

胡俊生老师

@junliyu:TKS

9楼 Loveyesterday

老师分析的很全面。

胡俊生老师

@Loveyesterday:谢谢夸奖,只要搞懂它的起源、历史,实际上啥都明白了。学习任何知识与技能都是如此,要先搞懂原理,其它的自然就触类旁通了。

8楼 西南汉子

写的太棒了,鼓掌!!!!!!

胡俊生老师

@西南汉子:过奖了,随心而发。不过,经历过跟思考过是两回事儿。

7楼 野心家卫庄87117

我们用的很好呀,的确不太适合创业型企业

6楼 东方木子

我们没有用,准备考虑

12下一页