董超丨第37篇01企业在做薪酬的管理与绩效分配的时候,必然会涉及到一些绩效考核工具的使用。这里面我们常用的就包括BSC、KPI,以及现在比较火热的OKR。相比于接地气的KPI,以及与之对比的OKR来说,BSC却并不经常性的被人所提及,好像它的存在似有可无。不怎么被人所提及,就是不需要吗?这个观点让人难以信服。KPI和OKR之所以被频繁的提及,主要的原因在于,它是与员工个人绩效相联系的。因为绩效分配最终的落脚点,一定是把多少钱分给员工,以及每个人应该分配多少。而这也是我们做薪酬绩效管理最终的目的。一旦和员工扯上关系了,那么必然会频繁的被人拿出来讨论。但BSC不是这样的,BSC更多的关注对象是整个团队。小到一个部门,大到整个公司,甚至整个集团,这和BSC的指标特点是分不开的。02BSC作为一种绩效管理工具,它将企业战略目标逐层分解,转化为各种具体的相互平衡的绩效考核体系,并对这些指标的实现状况进...

董超丨第37篇

01

企业在做薪酬的管理与绩效分配的时候,必然会涉及到一些绩效考核工具的使用。这里面我们常用的就包括BSC、KPI,以及现在比较火热的OKR。

相比于接地气的KPI,以及与之对比的OKR来说,BSC却并不经常性的被人所提及,好像它的存在似有可无。

不怎么被人所提及,就是不需要吗?这个观点让人难以信服。

KPI和OKR之所以被频繁的提及,主要的原因在于,它是与员工个人绩效相联系的。

因为绩效分配最终的落脚点,一定是把多少钱分给员工,以及每个人应该分配多少。而这也是我们做薪酬绩效管理最终的目的。一旦和员工扯上关系了,那么必然会频繁的被人拿出来讨论。

但BSC不是这样的,BSC更多的关注对象是整个团队。小到一个部门,大到整个公司,甚至整个集团,这和BSC的指标特点是分不开的。

02

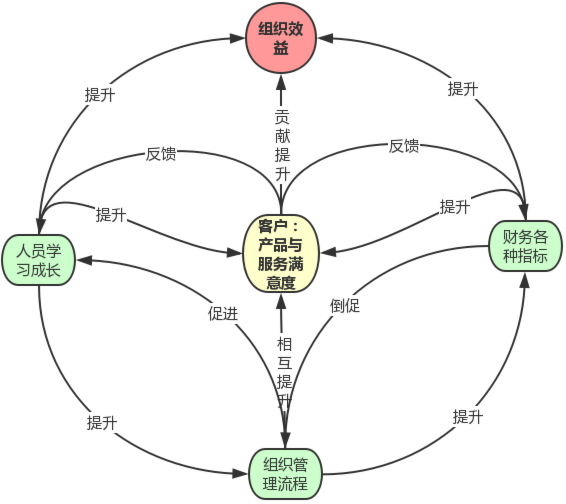

BSC作为一种绩效管理工具,它将企业战略目标逐层分解,转化为各种具体的相互平衡的绩效考核体系,并对这些指标的实现状况进行不同阶段的考核,从而为企业战略的实现,建立起了一套可行的执行基础。

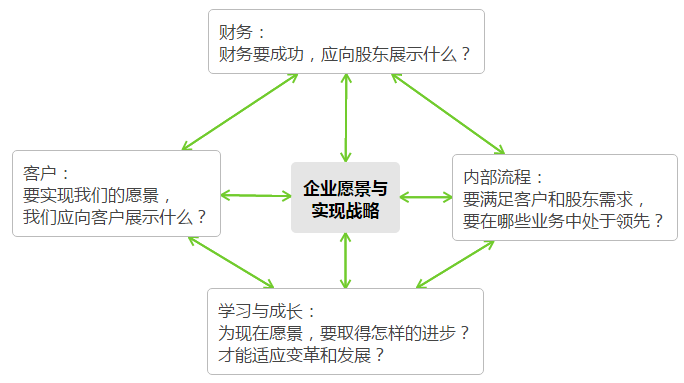

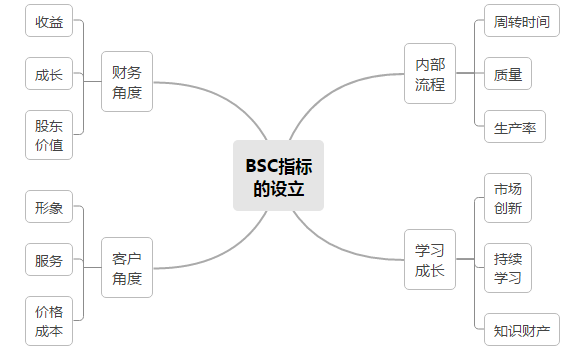

BSC包括了最基本的四个维度,也就是财务维度、顾客维度、流程维度,以及学习与成长。

财务维度是说,公司要在财务方面取得哪些成功,应该向股东展示哪些财务成果。

顾客维度是说,企业要实现自己的愿景,那么应该向顾客展示些什么内容。

流程是说,为了满足顾客和股东的需求,企业应该在哪些业务中处于领先的地位。

而内部的学习与成长则是说,为了实现企业的这种愿景,满足顾客和股东的需求,那么内部要取得怎样的进步来进行变革与发展。

这四个维度刚好能够把企业所涉及到的所有关联主体全部都囊括进来,包括了人,包括了才,包括了物,以及外界的环境。

但是这四个方面的特点,却并不能够完全在KPI或者OKR中所体现。

举个特别简单的例子。财务维度是企业很重要的一个维度,但是你却不能将这样一个维度细化到每一个员工身上去。

你没办法把整个的财务维度指标,拆解到每个员工,让每个员工承担一部分的财务指标。这种划分是你没办法操作的。

但是财务维度却可以在集体层面上,也就是科室或者部门层面上,以及公司层面上得以实现。

比如说你是一个招聘团队,那么你肯定就会有全年的招聘费用预算,这个预算就可以和公司整体的财务维度挂上钩。但是你要说把招聘费用拆到每个员工,这个怎么可能呢?

所以说了这么多,无非是想强调,BSC之所以不被人们所关注,是因为它关注的是集体而非个人。

这样自然就被讨论得比较少,但讨论的比较少并不代表它不重要,相反从上面的分析就可以看出,它在整体层面上的作用是非常之大的。

03

我们公司整个集团下来,有近15万人,包括的公司大大小小有很多,但是每一个公司在整体层面上使用的全部都是BSC指标。

想必这会儿大家应该理解了,为什么我们是采用的BSC,因为集团层面可以通过这四个维度设定指标,再根据每一个具体子公司性质的不同,可以承担一部分的指标。这样整体的指标就会拆解到不同的公司,进而到不同的事业部、到部门,最后到科室。

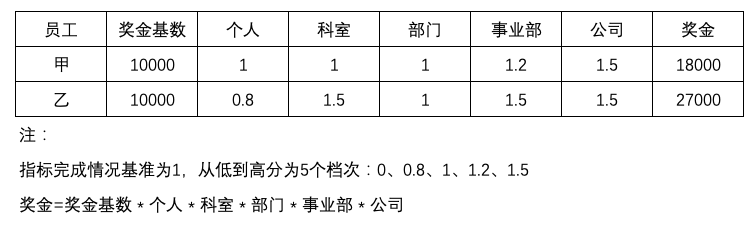

只有BSC指标拆解到科室之后,我们再才能够根据每个人的工作情况,结合KPI或者OKR,将每个人的指标给拆解出来,才能够根据个人的指标,核算个人的绩效情况。

但是,将个人的指标成绩核算出来之后,并不是说这个指标就完全决定了,每个人的绩效能够拿到多少。

因为,除了个人指标,还要结合科室的指标完成情况,部门的完成情况,事业部的完成情况,甚至整个公司的完成情况。只有把这每个方面的指标所获得的成绩,做一个整体的合并计算,才能够算出每个人究竟能拿到多少的绩效。

上图所展示的,两个员工的基本工资是一样的,都是1万元,但是因为所处的部门不一样,所在的事业部不一样,导致乙员工个人绩效在比甲员工个人绩效要低的情况下,拿到的奖金要比甲员工还要多。

04

那么这种计算出来的结果究竟是不是公平的呢?

我们细想一下就知道,这种结果多半没有问题的。之所以如此,是因为乙所在部门、事业部整体的贡献率,要比甲员工所在的要高。

有人会说,部门所在的高,但并不代表个人的高,这种观点是可能成立的,但也可能不成立。

因为乙所在部门指标的设定,是根据乙这个整体来设定的。而甲也是根据甲所在团队来设定的,他们两个人所对标的基准是不一样,所以甲和乙实际上,单从数据上看是没办法做比较的。

只有说把甲和乙放在同一个部门、同一个标准下去衡量,才能够知道甲和乙究竟谁的表现会更好一些。

但是这一点我们也不容易做到,因为两者如果处在不同的部门、不同的事业部,就说明他们两者工作的性质是有区别的。

工作性质有区别,也就是说他们的职级制度可能并不在一个序列里,那么工资有所差别也是不可避免的问题。

所以我们才说,在设计薪资的时候考虑的内部公平性,往往是在同一个序列里面去比较,而不是跨部门的比较。

比如你做的就是人事类工作,而对方做的是销售或者研发类工作,你根本没办法说:不公平,凭什么我的人事工作做的比他们要更好,但拿到的钱比他们要更低。

这里的问题讨论的有点偏,但是我只想说明的是,BSC指标在整体上能够保证内部的一些公平性,所以在运用上实际上是比较广的,尤其是大一些的公司,对BSC的需求相对也会更多一些。

小企业可能用KPI就足够了,因为它并没有那么多的指标,需要层层的拆解。

当然了,关于OKR,它根本就不是一套绩效管理方法,只是一种工作管理工具。这一点还是希望大家能够明确的。

很早之前讲过一个几种绩效考核方法的视频,有兴趣的可以看看《绩效工具如何选择?》

查看原文

查看未读消息

查看未读消息 查看最新消息

查看最新消息

请使用微信扫码

请使用微信扫码