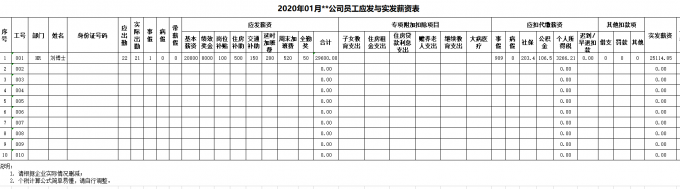

薪资的兑现的是大家最为关心的问题,作为公民纳税是应尽的义务,税后薪资是大家最为关心的“肉痛”问题。我们常见的薪资表可能是这样的:

表1 薪酬计算表式样

说起薪酬设计的税收,大家一般想到就是从个税角度进行避税,实际上除了个人优化,还有企业相关的薪酬税务优化、薪酬福利化设置、薪资资产化配置等多种优化手段,今天我们进来进行简单探讨。

1、个税优化薪酬设计方案

薪酬中个税主要涉及薪资所得、奖金所得、股息与红利所得等内容,薪酬的支付依据、数额和支付形式是薪酬设计内容的具体体现。个税优化的前提是合法,避税必须在法律许可的范围之内进行。

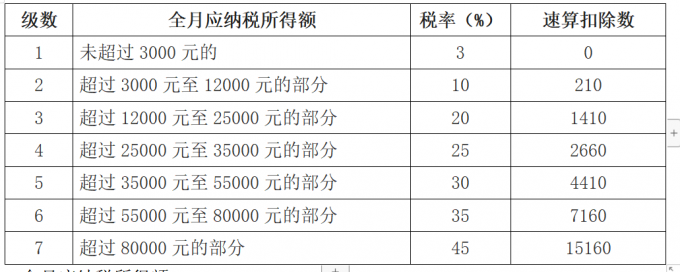

(1)按月度计算的所得税扣除

个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。 缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。一般按3%—45%累进税率进行扣除。2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议《关于修改〈中华人民共和国个人所得税法〉的决定》,将个税免征额由3500元提高到5000元。

表2 全月应纳税所得额

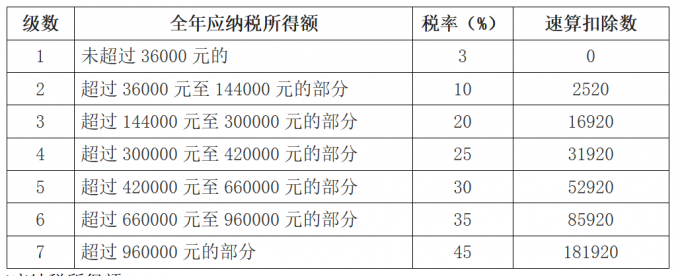

(2)按年度计算的所得税扣除(全年奖金一次性发放)

根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发〔2005〕9号)文的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:

l 先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

l 将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:

ü 当月工资薪金所得高于(或等于)税法规定的费用扣除额的适用公式

应纳税额=当月取得全年一次性奖金×适用税率-速算扣除数

ü 当月工资薪金所得低于税法规定的费用扣除额的适用公式为

应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数

ü 在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次

取得除全年一次性奖金以外的其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

表3 全年应纳税所得额

(3)个税计算公式

l 应纳税所得额 = 税前工资收入金额-五险一金(个人缴纳部分) -个税专项附加扣除

l 应纳税额 = 应纳税所得额 x 税率 - 速算扣除数

l 个税专项附加扣除(个人所得税6项附加扣除):子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。

现在大家基本上都在使用APP进行个税申报,企业人力资源部门可以培训员工进行正确填写,6项附加扣除是一种国家福利。

1、企业相关薪酬税务政策

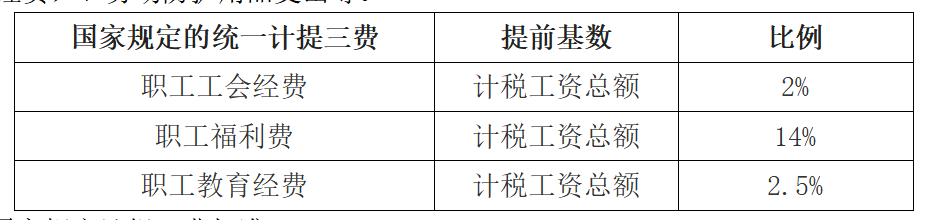

薪酬对企业所得税的影响,主要涉及企业应缴的企业所得税税额,包括管理费用和人工成本。具体地说,管理人员薪资支出、员工薪资支出、五险一金、三费(计提职工工会费、福利费和教育经费)、劳动防护用品支出等。

表4 国家规定计提三费标准

(1)薪资支出

企业在缴纳所得税之前,可对薪资支出部分进行扣除,将扣除后的部分作为应缴税额。

(2)巧用住房公积金

员工每月缴纳住房公积金是从税前工资中扣除的,即按标准缴纳的住房公积金是不用纳税的。同时,还可以缴纳补充公积金,提高公积金缴存空间,巧用公积金避税是合理可行的。

(3)工资薪金福利化

在一定条件下,可以先满足员工一定消费需求,把企业支付一部分收入提前转换产品或服务支付给员工,提高员工实得利益,降低名义工资,包括收入福利化,收入保险化,收入实物化,收入资本化,收入费用化。当然,这种产品和服务必须与企业单位经营活动发生关联。常用做法举例:

l 为员工提供住房,取代支付含有购房费用或房租补贴的薪资,甚至为员工购买家俱、电器,甚至连同住宅设施产权一起提供。

l 为员工提供假期旅游津贴,组织团体旅游。

l 为员工提供高级职业技能和学历晋升服务、考察培训、各种展会和论坛等。

l 为员工提供福利设施及服务,如餐补、免费医疗保障、文化活动、培训教育等。

l 为员工提供交通工具、减少工资中的交通补贴。

l 为员工子女提供医疗教育等费用。

l 向员工转售股票认购权。

l 为员工提供公用设施,如电话、网络、水、电、暖气、中央空调、浴室、理发室等。

根据个税累进税率机制,当个人收入增加到一定档次,其个人收入中的可支配收入边际增加率将不断降低。将部分员工个人收入,转由单位提供福利支付,这也是目前比较通用的做法。

(4)工资薪金资产化

企业可以用购置资产或实物的形式向雇员提供福利,如住房、汽车、笔记本电脑等耐用消费品,购置发票均先确定为公司为实际购买人,先约定维护费用和责任保险归属,所有权后期转移。

(5)薪资费用化

建议选择一些无明确标准、限额的管理费用,如办公费、交通费、通讯赛等,将员工收入的部分费用化,将以工资单的发放方式改为报销单据的报销方式。未超标准据实报销,超过标准只能按标准报销。

3、补充性薪酬设计税收优化策略

(1)避开无效纳税区间

《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》国税发[2005]9号文件中存在9个无效纳税区间,无效纳税区间有这样的特点:

l 相对无效区间减去1元的年终奖金额而言,随着税前收入增加税后收入不升反降或保持不变。比如年终奖为6100元时,相应的个税为585元,税后收入为5515元;而年终奖为6000元时,应缴的个税为300元,税后收入为5700元。可以看出:税前收入增加100元,税后收入减少185元。

l 每个区间的起点都是税率变化相应点。主要有四个常见的无效区间:6001~6305(元),24001~25294(元),60001~63437(元),240001~254666(元),在选择年终奖筹划时,一方面要避开无效区间,另一方面应尽量选无效区间的起点减去1后的余额作为年终奖最佳金额,如选6000元、24000元、60000元、240000元等,少了一块钱,适用税率会低一些。

(2)在税收优惠地区设置公司或办事处

在税收比较优惠地区,比如民族地区、中西部地区设置公司或办事处,安排工作岗位,进行薪酬发放也是一个好办法,具体可以参照各地招商引资政策。

(3)用足国家税收政策的节税策略

国家规定的税前优惠扣除项目如下:

l 独生子女补贴

l 托儿补助费

l 按国家规定发放的差旅费津贴、误餐补助

l 冬季取暖补贴;夏季防暑降温费

l 按国家或地方政府规定的标准缴纳的社保和住房公积金

l 按照国家统一规定发给干部职工的安家费、退职费、退休工资、离休生活补助费等

l 生育妇女按照县级以上人民政府根据国家有关规定制定的生育保险办法,取得的生育津贴、生育医疗费或其他属于生育保险性质的津贴、补贴,免征个人所得税

l 个人与用人单位因解除劳动关系而取得的一次性经济补偿收入,相当于当地上年职工平均工资3倍数额以内的部分

l 个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾难的地区、贫困地区捐赠的,应纳税所得额30%以内的捐赠额。

以上述这些优惠政策,尚有很大的节税调节的空间,如何做好税前扣除或采取符合规定的报销的方式节税,薪酬设计者务必对法律法规充分了解,经常与当地税务机构保持联系,进行税前项目进行备案登记准没错!

(4)转换薪酬所得为劳务收入

工资、薪金所得适用5%~45%的九级超额累进税率;劳务报酬所得适用20%的比例税率,而且对一次收入畸高的,实行加成征收。根据《个人所得税法实施条例》的解释,劳务报酬实际是相当于适用20%、30%、40%的超额累进税率。不管怎么做?节税才是硬道理。

薪酬劳务转化在实践中也经常运用,在多家公司担任董事、独立董事、监事和共享职业经理人从本质上说具有一种劳务服务性质,可在保证年度总收入不变的前提下,通过薪资奖金收入和董事费收入的合理分配与转化,降低其整体税负水平,从而增加实际税后收益。

总体来说,薪酬设计中税收问题需要根据个税制度、企业具体情况与特点和员工需求进行,如何量身定做、精心安排是考研薪酬方案设计人员的一大难题。换句话说,薪酬问题从来都不是人力资源部一个部门的事情,需要财务和公司决策层的共同参与,这种作品不是靠一两个人和一个部门就可以完成的,对外需要对国家相关法律法规有充分的了解、与当地税务部门密切联系,对内充分了解公司需求和协作,好的薪酬设计方案是不断探索和完善的过程。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

1楼 刘备63867

请问交通补和通讯补,需要交个人所得税吗?