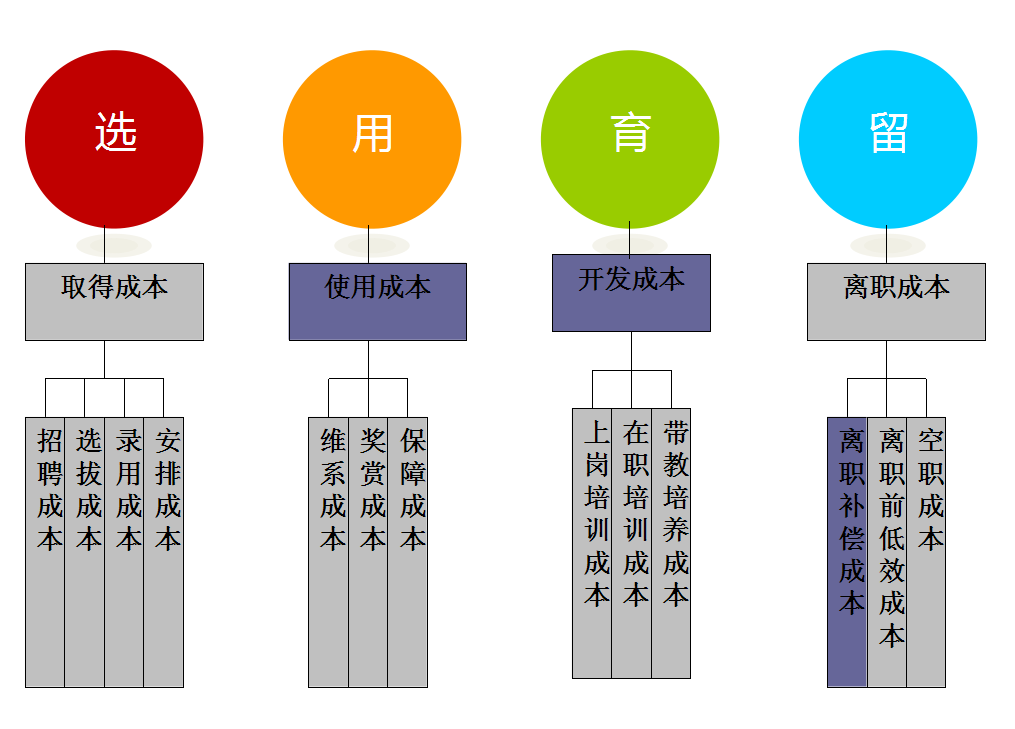

在前期人工成本分享中《通过成本说话、转换,展现专业价值》https://www.hrloo.com/lrz/14265876.html,对于人工成本包含哪些概念进行过分享,人工成本可以区分广义与狭义两种:

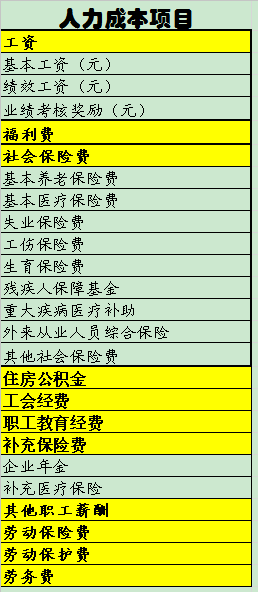

本次案例中要做的年度人力成本预算,是指财务全面预算管理中的狭义人工成本。涉及使用成本、开发成本和离职补偿成本。具体项目上来看,包括以下几个方面:

在以往数据不全的情况下,我们如何做好相应的人力成本预算管理,可以从人力成本概念的本质出发,通过三定步骤完成相应任务,即定人、定钱、定总额。

第一定:定编制

人力成本顾名思义就是花在人身上的钱,我们可以从人和钱两大纬度分解思考,而人又是花钱的基础,所以核定明年需要多少人是人力成本预算核定基础。

如何准确核定编制我们在此大体提出以下四大步骤:

第一步,当前人员编制盘点

对现有人员规模、建筑项目情况做一个全面的总额掌握。同时,在此基础上,进一步区分人员类别、级别等不同纬度。如职能支持部门多少人,项目一线多少人,不同项目分别派驻人员情况,项目结束时间等。

第二步,2018年项目需求情况明确

由于是建筑行业,因此当年度用人情况和所要开展的项目有较大关联性,这其中既包括了项目本身上线所必需的一线人员,也包括由于项目规模的增减所带来的职能支持人员等。

首先明确业务规模总量:在本案例中重点是明确2018年,公司所要结束及新开的项目有哪些,这些项目的各自规模情况如何;

其次核定以往项目人员配比规律:如果有项目配比的行业经验可借鉴是最好,如果没有,则可以整理公司前两年所有项目的规模、类型及其使用人员情况,按照以往整理的平均值作为2018年项目配比标准。

再次按照配比原则确定2018年人员编制初稿:结合项目时间表与项目人员配比标准,初步核定出2018年项目一线人员总额需求,同时按照公司业务总额变化情况酌情增减职能支持人员。

最后对比编制初稿与现有盘点的差额,明确增减额:通过与各部门进行沟通确认,初步明确2018年内部人员调配计划、外部招聘计划、人员精简计划等。

第二定:定标准

知道明年一共有多少人,是增加人,还是减少人之后,如果再知道不同的人按照什么标准实施人工成本支付,人工成本预算就马上可以算出。所以我们接下来是要明确不同人员的对应成本标准。

由于成本项目的不同性质,我们在正式核定标准前,先通过两个维度来明确一下成本核定概念。

维度一:把人工成本分为固定人工成本与浮动人工成本两类。

固定人工成本就是不管是否出业绩,只要这个人在公司我们就得支付的费用,这类成本核定与人数密切挂钩。

浮动人工成本是根据业绩的不同而会有变化的人工支出,例如我们常说的奖金、佣金等绩效类薪酬都属于这种。浮动成本有可能是与人数间没有直接对接关系的,它更多是与业绩目标、绩效激励制度相关联,所以对此的预测要用不一样的方法。

维度二:区分现有人员与变化人员实施分别测算。

现有人员是公司目前已经有的人员数量,一般来说除非裁员,这些人员的费用是会在这一年都存在,所以在做人工成本测算时可以把此作为费用测算的底层基础数据。

变化人员指当年人数变化或等级变化的人员。由于他们是在一年的中间发生,所以可以就变化人员的成本增减做一个单独测算表,然后加上前期现有人员费用总额就可以确定全年人工成本总额。

综合以上两个纬度,我们可以按照下面的步骤来实施测算考虑。

第一是核定现有人员的固定成本标准

固定成本包括:固定工资中的工资、津贴标准,保障成本中的社保、公积金、住房补贴、年金标准,福利成本中的标准。

这几方面的标准在公司一般是与员工的职级相关联,所以我们可以根据公司薪酬、福利政策确定好相应等级标准后,与现有人员的职级分布情况相挂钩,明确现有人员的固定人工成本总额。

第二是核定变化人员的固定成本标准

1、人员增减引起的固定成本核定:设计好2018年人员增减变化表格,将2018年招聘计划、人员调整计划以量化表格形式展现,然后通过人员增减表格与成本标准间的公式关联,呈现出一张人员增减引起的固定成本标准总额。

举例:

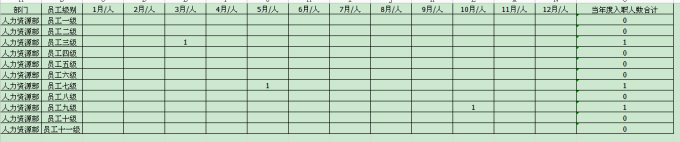

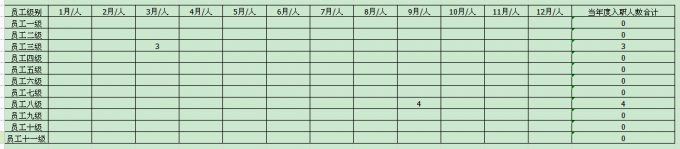

单独部门的人员变动情况表

部门汇总的人员变动明细表

2、人员级别调整引起的固定成本核定:主要考虑人员晋升、职级上升所要增加的固定成本标准。在这里我们主要要明确人员晋升比例、晋升幅度,进而根据相应标准情况明确要增加的固定成本总额。

第三是核定浮动成本总额

浮动成本总额核定的根本其实是取决于2018年我们的业务目标,以及对于不同职位类别我们所要采用的激励标准,这是一个值得专题探讨的话题,不展开说明。

如果是目标激励奖金,要明确业绩目标及其奖金对应原则,通过对2018年业绩达成的预估来测算奖金总额情况。

如果是职级奖金方式,可采用类似固定成本核定方法,明确人员及对应的职级以及奖金标准,确定奖金总额情况。

第四是核定其他成本总额

除了之前我们说的与人、业绩相关联的成本标准核定,人工成本中还要包含教育培训、商业保险、劳务外包等费用核定,这些方面可以根据我们的实际工作计划及总额情况予以调节。

第三定:定总额

通过前两步的人与标准的核定,其实我们已经得出了一个人力成本总额表,但是这还只是我们单方面预计的人工成本总额情况,最终总额确定要取决于公司2018年整体经营目标达成要求。

因此我们在预算核定过程中,必须密切与财务沟通,了解为了达成公司的最终利润目标,全面预算中,人力成本总额费用的控制底线是在哪里。

当发现财务的要求与我们前期的核定总额间有差距时,就要逐项去做二次核算,哪些是可以收紧的,哪些是必须保障的。

对再次控制调整,提出一个提醒:不要轻易降低浮动激励标准,因为浮动奖励的目标是促进员工获得更高业绩,如果为了控制成本,而减少奖金设置标准,结果造成员工更没有干劲,这会伤害到公司经营的核心。

最后总结一下,我们做人工成本总额的目标是更好促进公司经营利润达成,因此我们要在实施三定过程中,始终围绕经营目标,逐层推进确定人员规模、薪酬标准,并最终确定人力成本总额。

PS:最后,想要做好人工成本预算,往年各部门人工成本数据做好总结分类了么?什么,平时没有做好积累?不怕,交给我们吧!点击后面的文字,让2号人事部教你如何一键生成年度人工数据汇总吧,各部门各类别都能帮你做好!而且,还有越来越多的新功能,快点击这里来体验!

查看未读消息

查看未读消息 查看最新消息

查看最新消息

7楼 425534083

学习了

6楼 就像360

学习了

5楼 无问东西

操作性强

4楼 sunnyjing

很好 很全面,逻辑性也很不错

3楼 阿东1976刘世东

#赞赏# 很细致!表格适用!我们就对人员的晋升等考虑得较少!

2楼 激动的音符17110617

谢谢分享

1楼 用指尖呼吸

谢谢分享。