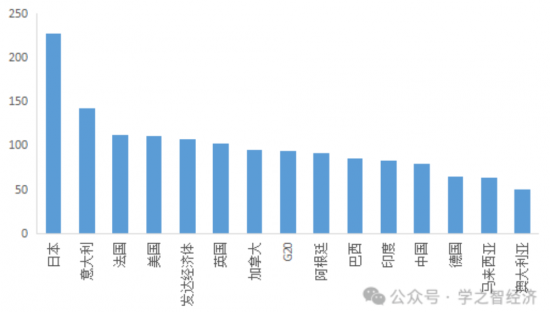

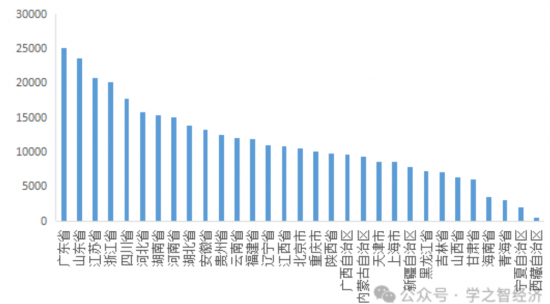

中国政府部门债务现状

职场加速营

2024-07-10 14:56

501 阅读

作者:职场加速营

来源:职场加速营

(本文来源职场加速营,如有侵权请联系删除)

别冲动离职,先改简历!

职引简历,AI一键优化!求职迷茫?AI助您精准定位,打造专属岗位JD。意向岗位?AI匹配技术,让您的简历一击即中。优势难寻?AI深度挖掘,让您的经验焕发光彩。表达精准?AI润色服务,让您的简历字字珠玑。格式烦恼...

2024-09-26 11:11

什么是行为能力?

家人们谁懂啊,社保“挂靠”骗局又有人中招了!

【人社日课】企业职工养老保险关系转移如何办理?

面试对反应慢的I人可太不友好了,3个办法提升你的面试表现力

缩短招聘时间的5种方法

面试/面谈实操模板

公司单休一定违法吗?工作8小时包含午休吗?加班工资应该如何算?

北京2024医保报销一览表

有住房公积金的恭喜了!2024年10月起,提取限制取消,提取方式也变了

公司搬迁,员工嫌离家远坚决不去,每天去原地点打卡,算旷工吗?

提醒|HR在离职证明上写这个,入职新公司遭拒!

劳动合同写上这句话,公司赔了20万!

刘润丨其实,提高利润只有这4种方法

上海“00后”员工称公司无效加班,被以严重违纪开除!二审判了

三茅日报丨人力资源相关最新简讯(2024年10月22日)

应对市场低迷,全球汽车制造商Stellantis美国密歇根工厂裁员 1100人

韩国电信宣布重大重组:近6000人受影响,裁员和调岗二选一

波音与工会达成初步劳资协议 四年加薪35%

三季度中国企业招聘薪酬报告出炉 珠三角城市涨幅领跑

张丽俊丨判断一个人有没有管理能力,就看这3点

吉林一国企员工离岗16年后续:员工已返回公司,国资委介入调查

一家公司,哪个部门最该被裁撤?

启德教育、前程无忧联合发布《2024海归就业力调查报告》

苹果内部员工认为其AI落后行业巨头超两年

扫码下载APP

扫码添加公众号

扫码在线咨询

查看未读消息

查看未读消息 查看最新消息

查看最新消息

更多

消息免打扰

拉黑

不再接受Ta的消息

举报

返回消息中心

群发消息本周还可群发 次

文字消息

图片消息

群发须知:

(1) 一周内可向关注您的人群发2次消息;

(2) 创建群发后,工作人员审核通过后的72小时内,您的粉丝若有登录三茅网页或APP,即可接收消息;

(3) 审核过程将冻结1条群发数,通过后正式消耗,未通过审核会自动退回;

(4) 为维护绿色、健康的网络环境,请勿发送骚扰、广告等不良信息,创建申请即代表您同意《发布协议》

本周群发次数不足~

群发记录

暂无记录

多多分享,帮助他人成长,提高自身价值

群发记录

群发文字消息

0/300

群发

取消

提交成功,消息将在审核通过后发送

我知道了

分享

分享

复制

复制 全选

全选 总结

总结 解释一下

解释一下 延展问题

延展问题 自由提问

自由提问

复制

复制 分享

分享