摘要:商业保险的薪税处理也是HR的高频问题,本篇花时间为大家梳理一下常见的三类商业保险:雇主责任险、团体意外险和商业健康险的薪税问题,感兴趣的自行收藏,拿走不谢。

准确来说,雇主责任险不应算做企业为员工购买的保险,因为其赔付对象是企业自身。只是雇主责任险跟雇员或者说跟雇佣行为深度绑定,而且现实中很常见,所以我们这里一并探讨。

百度上的定义是这样的:

雇主责任险是指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

简单来说是:

保险公司赔付给企业因雇员的某些原因而承担的费用和责任。

有人说雇主责任险就是劳动关系之下给用人单位的保险,这个说法不太精确。请注意上面的定义里用的是雇佣的员工,既包括了劳动关系下的用工,也包括了非劳动关系下的某些雇用,像临时工、实习生等等。

雇员是指与被保险人签订有劳动合同或存在事实劳动合同关系,接受被保险人给付薪金、工资,年满十六周岁的人员及其他按国家规定审批的未满十六周岁的特殊人员,包括正式在册职工、短期工、临时工、季节工和徒工等。但因委托代理、行纪、居间等其他合同为被保险人提供服务或工作的人员不属于本保险合同所称雇员。

明确了定义和赔付对象后,我们来看看薪税处理。

企业所得税

企业为自己投保雇主责任险,降低经营风险,属于企业自身正常的经营行为,所以支付的保险费可以全额扣除。

根据《中华人民共和国企业所得税法》和《中华人民共和国企业所得税法实施条例》有关规定,现就雇主责任险、公众责任险等责任保险有关税务处理问题公告如下:

企业参加雇主责任险、公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。

《关于责任保险费企业所得税税前扣除有关问题的公告》(国家税务总局公告2018年第52号,以下简称“52号公告”)

这里多说一点,别看这里规定写得清清楚楚的可以扣除,在52号公告出台前,这一事项在业内是有争议的。

赞同可以扣除的人参考的是《企业所得税法实施条例》第四十六条的规定,企业参加财产保险,按照规定缴纳的保险费,准予扣除。

而反对的人援引的是《企业所得税法实施条例》第三十六条的规定:

除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和guo务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

2018年52号公告出台之后,现在是盖棺定论了——可以全额扣除。

个人所得税

前面在解释定义的时候我们就已经明确了,雇主责任险赔付给对象是雇主而非员工,所以员工并没有取得所得,无需缴纳个人所得税。

团体意外险,跟以上雇主责任险最大的不同,就是赔付对象是个人。注意,这里面向的范围更广,甚至不一定是雇员,还包括了短期工、临时工和灵活就业人员。

百度的定义:

团体意外伤害保险,即团体意外保险,是一种以团体方式投保的人身意外保险形式,而其保险责任、给付方式则与个人意外伤害保险相同。

然后讨论薪税问题。

企业所得税

主要原则是看投保是不是企业生产经营或者国家规定的必须,如果是,可以;如果不是,要么当工资薪金发给员工,要么不得在企业所得税税前扣除。

属于国家规定必须的是:

企业为特殊工种职工支付的人身安全保险费。

《企业所得税法实施条例》第三十六条规定:

除企业依照国家有关规定为特殊工种职工支付的人身安全保险费和guo务院财政、税务主管部门规定可以扣除的其他商业保险费外,企业为投资者或者职工支付的商业保险费,不得扣除。

那么哪些属于特殊工种?

可以参考财企[2006]478号《高危行业企业安全生产费用财务管理暂行办法》的通知:

第十八条企业应当为从事高空、高压、易燃、易爆、剧毒、放射性、高速运输、野外、矿井等高危作业的人员办理团体人身意外伤害保险或个人意外伤害保险。

为以上特殊工种职工办理团体人身意外伤害保险是法定义务,既然是法定义务,相关费用当然可以税前扣除。

属于企业生产经营必须的是:

企业因公出差人员乘坐交通工具而购买的人身意外保险。

一、关于企业差旅费中人身意外保险费支出税前扣除问题

企业职工因公出差乘坐交通工具发生的人身意外保险费支出,准予企业在计算应纳税所得额时扣除。

国家税务总局公告2016年第80号《国家税务总局关于企业所得税有关问题的公告》

此处需要强调的是,只有企业职工因公出差的人身意外险才能扣除,其他不行。

个人所得税

经过上面企业所得税的分析,团体意外险的个税处理就比较简单了:要么符合以上列举的情形在企业所得税前扣除,就没个税什么事了;要么就只有并入员工个人的工资薪金缴纳个税。

先看定义:

商业健康保险,简称商业健保,是以被保险人的身体为保险标的,保证被保险人在疾病或意外事故所致伤害时的直接费用或间接损失获得补偿的保险,包括医疗意外保险、疾病保险、医疗保险、收入保障保险和长期看护保险等。

企业所得税

看完上面的定义,你就能明白,商业健康险跟企业经营没什么关系,纯属个人自己的事情,所以不能直接在企业所得税前扣除,可以按个人的实际支出并入工资薪金。

个人所得税

商业健康险支出,在个人收入中有一定的免税额度——允许按每年最高2400元的限额予以税前扣除。

《cai政部国家税务总局保监会关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(财税〔2017〕39号)的规定:

对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元/年(200元/月)。单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除。

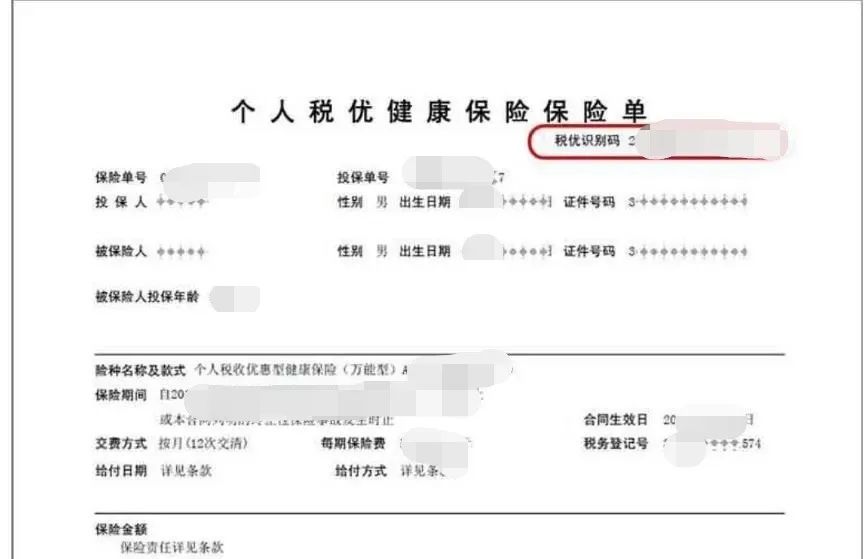

这里需要注意的是,不是所有的商业健康险都可以在额度内扣除,只有符合条件的才行。而所谓的符合条件,指的是要有“税优识别码”。而有没有码,一是要看保单,二是要去问销售产品的保险公司。

税优识别码一般在保单的右上角。

《国家税务总局关于推广实施商业健康保险个人所得税政策有关征管问题的公告》(国家税务总局公告2017年第17号)第五条规定:

保险公司销售符合规定的商业健康保险产品,及时为购买保险的个人开具发票和保单凭证,并在保单凭证上注明税优识别码。个人购买商业健康保险未获得税优识别码的,其支出金额不得税前扣除。

《中国保险监督管理委员会办公厅关于开展个人税收优惠型健康保险业务有关事项的通知》(保监厅发〔2016〕1号)第五条规定:

开展个人税收优惠型健康保险业务的保险公司应加强业务管理,确保被保险人信息准确,做到‘一人一单一码’,即一个被保险人对应一份保险合同和一个税优识别码。

最后分享一下个人通过个税APP进行商业健康险税前扣除的实操:

先找到“其他扣除项目”。

点击【商业健康险】进行新增,需要输入税优识别码,然后点击确定新增即可。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

11楼 ruituo

感谢分享!

10楼 无水之城

打卡

9楼 白白kk

团体意外险是团体的形式投保,个人发生意外有赔付吗?就是非团队活动时的意外。

徐阳聊薪税

@白白kk:团体只是名字,跟是否团队活动无关。也就是说,个人意外都应赔付的。

8楼 chuzoushiwunian

学习了!

7楼 六个瓣雪

谢谢老师的普及,对这三个险种有了不同的理解。

6楼 LIU刘

雇主责任险好像很少小型企业都没买的。

5楼 风云6

打卡

4楼 fadsfa

哇,原来买雇主责任险还能扣除企业所得税的呢。

3楼 累tire

打卡学习

2楼 白白kk

谢谢老师的分享,学习了。

1楼 大卡

徐阳老师——

本篇文章来自徐阳老师的分享。大家可以点击老师头像订阅,也可以在评论区留言和老师多多交流哦~