社保严缴之风其实在2016年就已经渐露端倪,国家开始要求五证合一,并加强社保实缴要求,将此与企业信用污点相关联,并确定一系列的约束限制。

有些地区甚至还在2016年尝试实施过“双基数”,并将两个基数之间的差额作为核算、补缴重点。所谓“双基数”是指:单位和职工个人缴费工资基数分别申报核定,即单位缴费基数为本单位上年度全部职工月平均工资总额,职工个人缴费基数为本人上年度月平均工资额。我们设想一下,如果企业给职工只按最低基数缴纳社保或者只给部分职工缴纳社保,那么其实际的工资总额肯定远远大于职工个人缴纳基数之和,在双基数管控模式下,这个差距就会被要求补缴并给予罚款。

例如,郑州市社会保险局宣布2016年7月1日起全市将对企业职工基本养老保险、工伤保险实行“双基数”征收。大连也曾想尝试“企业基本养老保险缴费以上月职工工资总额作为缴费基数,最低不能低于全部职工缴费基数之和”的规定。

虽然有这么多的迹象,很多人还是抱着法不责众的心理,觉得最后肯定还是雷声大雨点小,估计过一阵风也就算了。

但是,这次我们要说,雷雨是真的要来了,而作为hr,我们是否真的为企业准备好了挡风遮雨的工具?或者说,我们自己本身是否认识到了这次政策的风险点,是否在思想上、专业能力上都做好了准备?

一、转变思想,认识到政策执行的迫在眉睫

如果说我们当不了先知先觉,那至少要做到有知有觉,最怕就是明明危机就在眼前,我们自己还不知不觉。

我们可以先共同来回顾一下2018年以来,政策出台的推进时间节点,感受一下推进的紧迫性:

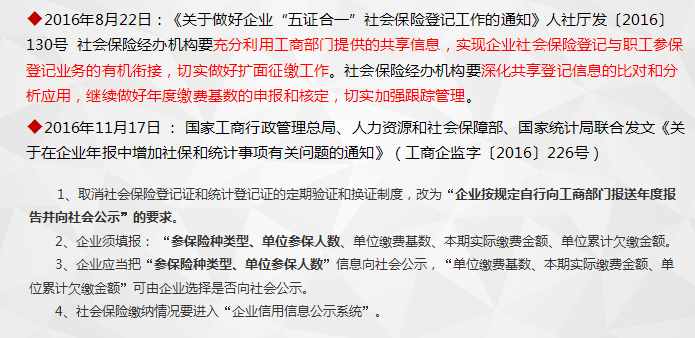

1、2018年3月13日,十三届全国人大一次会议第四次全体会议,通过了国务院机构改革方案的说明,该说明第二点:第十一条明确指出:改革国税地税征管体制。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责。

2、2018年6月15日,全国各省级国地税完成合并;7月5日上午,全国各市级国地税合并,535个市级新税务局集中统一挂牌并对外履行职责;7月20日全国县乡级国地税合并完成。

3、2018年7月20日,中共中央办公厅、国务院办公厅印发了《国税地税征管体制改革方案》,正式明确自2019年1月1日起社会保险费由税务部门统一征收。

4、2018年8月20日,国家税务总局、财政部、人力资源和社会保障部、国家卫生健康委员会、国家医疗保障局在北京联合召开社会保险费和非税收入征管职责划转工作动员部署视频会议,明确2018年12月10日前要完成社保费和第一批非税收入征管职责划转交接工作,自2019年1月1日起由税务部门统一征收各项社会保险费和划转的非税收入。

当社保转到税务部门之后,有了金税三期大数据,你给多少职工发多少钱,这些税务部门都知道得清清楚楚,那么之前的那些最低基数,不交社保还有处可逃吗?

因此,从国家如此紧密、大力度推进这项工作节奏来看,我们HR一定要意识到,这次社保征缴转移是被当国家一件大政来抓,是重中之重,因此危机已不是可能会来,而是已经到来!

二、排查风险,全面梳理企业漏洞金额有多少

作为HR,我们很多时候可能只有建议权,没有决策权,但是帮助企业正确认识到可能有的风险,是我们当前应该担负的职责。作为社会保险缴纳的直接承担部门,我们需要自己吃透国家政策要求,并且对照公司现有做法,详细排查、测算,企业面临的风险到底有多大,可能影响的成本金额有多少,并以正式报告的形式提交公司。

对于报告内容建议包括以下几部分:

第一部分 社保税征政策的推进情况及要求

在这一部分可将我上文中列举的一些国家规定的详细推进表及要求做一个大体阐述,明确紧迫性与重要性。

第二部分 对照征缴要求企业当前存在的风险情况

明确国家对企业社保征缴实施的是全员、全额、及时征收的原则,并对照公司实际执行情况,筛查风险点及存在的差额情况

|

社保征缴风险排查情况表

|

|

参保缴纳人员

|

征缴要求

|

公司劳动关系就业人数

|

实际参保人数

|

人数差额

|

所带来的差额社保金额

|

|

全部劳动关系员工都须参保

|

|

|

|

|

|

参保缴纳基数

|

征缴要求

|

公司应缴纳基数额

|

实际缴纳基数额

|

基数差额

|

所带来的差额社保金额

|

|

按员工当年实际现金性收入缴纳,包括奖金、福利

|

|

|

|

|

|

参保缴纳时间

|

征缴要求

|

公司应参保时间

|

实际参保时间

|

时间差额

|

所带来的差额社保金额

|

|

从与劳动者建立劳动关系之日起缴纳

|

|

|

|

|

|

总计当年社保缴纳差额

|

|

|

考虑滞纳金可能的金额

|

|

|

对应罚款可能的金额

|

|

|

备注

|

公司自**年起存在社保非按实征缴情况,如往前追溯,差额可能还将扩大

|

第三部分 征缴不实对企业可能带来的负面影响及应对建议

重点明确以上存在差额如果补缴对企业成本、经营方面可能带来的影响;进一步强调,如果不及时补缴可能会给企业带来的经济风险、征信风险以及随之而来的经营风险,并针对企业下一步应对方案提出在公司内成立初期工作组以研究确定未来转变政策的建议。

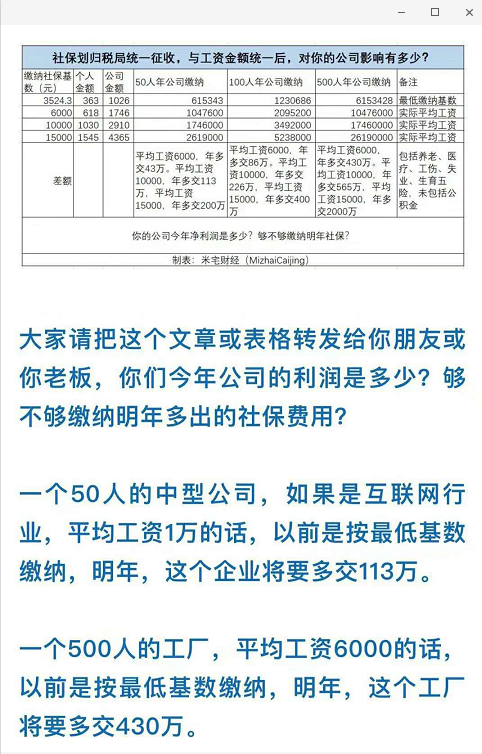

大家可以参考一下网络上留存的这种算法,作为估算企业成本负担的一个资料

三、回归本质,多种方式给出应对策略

针对查找出的问题,对于既往已经存在的差额,作为企业,目前只能是根据国家政策要求看如何弥补。但是,对于未来,如果按照全员、按实、及时缴纳的要求,我们到底应该做些什么,能够既保障企业合规,又确保企业经营可续,同时员工还能认可,这是我们最需要考虑,也是最彰显我们HR专业价值的考验!

首先再次强调,我们所要给出的应对策略必须符合以下几个原则:

合法合规、成本可担、员工有利

那么要平衡好几方矛盾体的核心关键点,如果我们仔细去研读,一个关键点就是如何保障我们的人力成本总额合理得到控制。在人力越来越贵的今天,这看上去是一个比较难以完成的任务,但是再难的问题也会有解决方案。在这里,我给出三个方案思考方向:

方案一:中规中矩,按章落实。

在企业实力足够的情况下,所有员工按实际收入基数缴纳,但是对于其他人力成本采取多种方式降低,倡导员工与企业共渡难关。也就是说,员工缴纳基数按照法律政策要求,按实际收入水平确定,但是在可以浮动的比例或项目上做降低选取。

例如,当前公积金的缴存比例是可以浮动的,而且国家前期刚刚出台政策,将公积金最高缴存比例由12%下调至5%。这个时候,企业可以从节约成本、共渡难关这个主题需要,号召大家共同采用最低缴存比例。再比如,以前对于员工有一些活动经费,现在由于企业成本控制需要,经费额度下调。

通过企业与员工共同过紧日子,确实可以满足在政策空间内尽量降低人力成本的需要,但是这个方案的使用也有一定要求,那就是企业员工对于企业有较强的凝聚力、荣誉感,即便短时间要降福利,员工也不会因此而流失,否则弄不好会变成树倒狐狲散,因小失大。

方案二:混合用工,固守核心。

与企业有直接劳动关系的员工需要由企业缴纳社会保险,那么反向考虑,如果企业直接劳动关系员工数量减少,自然企业需要缴纳的社保等费用也自然降低。因此企业可以考虑,对一些非核心业务,扩展边界,使用其他混合用工模式,如项目外包人员、兼职人员等方式,来实现业务目标。这样,企业就可以只保留核心业务所需要的人员,实现劳动关系员工的精减,从而减少社会保险征缴负担。而项目外包所产生的成本则可以是经营成本,而非人力成本。

例如,我们知道现在很多银行的大堂服务人员都是与专业外包公司合作,使用的是外包人员,这些人非银行员工,自然不需要银行考虑他们的人力成本。还有如滴滴这样的业务共享平台,他的司机和他是合作关系,而非劳动关系,他也不需要考虑他们的人力成本。

采用这个方案,最大的风险点在于变化用工模式的人员是否能顺利接受身份的转变。

这个时候对于一直保持高成本遵纪守法的企业HR,我觉得大家也要关注,这里可能有一个福利给到大家,就是在某些企业由于成本或者用工模式转换造成人员流失的同时,可能对于你们是获取人才的一个绝佳时机,大家不要错过这样一个机遇。

方案三:由内激励,搭建平台。

国家一直在倡导“万众创业、大众创新”,现在有越来越多的企业在内部搭建起生态创业平台,将规模做小而非做大。通过在内部采用事业合伙人、独立运营项目体等多种方式,将原有的员工,以四十人之内的规模组合成一个一个工作室、小微企业,一方面实现了员工的创业梦想,另一方面锻炼了员工的经营能力,传导了市场压力,最重要的还转换了员工身份。这个时候,员工与公司由雇佣关系转成了合作关系,员工与公司间不再是获薪的经济要求,而是以智力作为资本参与利润分配。

例如我们知道永辉超市,通过内部合伙人计划,成立了上万个合伙人工作室。再如韩都衣舍,也在内部做了很多独立运营的品牌项目。

这个方案对于员工有强烈激励作用,符合互联网时代的一种组织运营新模式,但同时他也有自己的要求,就是作为企业一定要有自己的平台支持优势,否则就可能变成一团散沙,或者变成一堆个体户!

在新的政策面前,有困难的同时就一定有机遇,如何通过提前把握形势、深入学习政策去为企业赢得竞争先机,就是我们HR展现自我价值的一个关键时刻。所以让我们共同学习起来,提升自我核心竞争力,帮助企业实现竞争优势!

由于文章篇幅所限,在应对方法方面只能说个方向,如果对于这个话题有想进一步了解或者深入探讨方法的,欢迎订阅并加我好友,继续交流。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

19楼 画龙点睛的兰花17012217

社税合并是在倒逼企业特别是中小企业的用工规范,社保基数将根据员工上年度纳税金额直接进行核算,企业不需要在绞尽脑汁去申报基数。员工在企业打工也意见也不敢提出,HR既要听老板的话违心操作,还要去做员工的工作。但社税合并势必会增加企业的用工成本。非常赞同作者的意见,特别是中小企业如果要生存下去,首要的就是精简人员,提高人员效能。其次就是要采取混合灵活的用工方式。再有就是搭平台,企业与员工共同再次创业。

画龙点睛的兰花17012217

@画龙点睛的兰花17012217:建议作者可以和我们多分享一些混合用工的案例,以及HR应如何做

巧思成文周敬文

@画龙点睛的兰花17012217:很好的建议,我好好准备一下

FU56789

@画龙点睛的兰花17012217:对,我也想看看。

FU56789

@画龙点睛的兰花17012217:估计是那种员工跟第三方公司答合同,转移了劳动关系。第三方公司与员工是合作伙伴关系,不存在劳动关系。

FU56789

@FU56789:对于中小企业来说,就是块硬伤。中小企业的薪酬福利本就低。年年人力成本在增涨,降低标准人员流失更大?

18楼 起風了

请问一下,税前列支项可以作为社保合规,控制成本的方案吗?

巧思成文周敬文

@起風了:没太明白你指的是工资的税前列支项,还是企业财务上的税前列支项

17楼 刘64936

工资包含那些,可以把餐补或其它补贴除外呢,这样公司交社保就低了!

巧思成文周敬文

@刘64936:降低工资总额的思路方向是对的,但是用什么样的方式除外是不能想当然的

16楼 雪伊雪伊

写的太棒了????????????!

巧思成文周敬文

@雪伊雪伊:哈哈

15楼 王爱清

谢谢分享!咨询一下,我们注册是按照个体户来的,目前也有400人左右,也需要全部缴纳保险吗?

浴火鳳凰

@王爱清:据了解,凡是涉及劳动用工的都要缴纳。就看当地是不是查了。

巧思成文周敬文

@王爱清:只要存在雇佣劳动关系就需要缴纳社会保险的。

王爱清

@浴火鳳凰:好的,多谢!

王爱清

@周敬文:好的,非常感谢!

14楼 行走在路上的人

干货分享,谢谢了。面对小企业,一个补缴公司将面临倒闭的风险

13楼 Joan16154

谢谢分享

12楼 压抑得桂花

有理有据。

11楼 明智哥MZG

如果找一家劳务公司按劳务费支出发工资,自家公司按最低基数购买社保,这个做法适当吗?

杜甫87453

@明智哥MZG:合法,有风险

巧思成文周敬文

@明智哥MZG:未来劳务公司将是严查对象,所以劳务公司现在也在加强自查,而且根据个税原则,员工所有收入,包括劳务收入和工资收入都要合并计税。当然,有一个情况 也是可以考虑的,这个员工相当于有两份劳动关系,公司是一份劳动关系,劳务公司是兼职关系,但是你和劳务公司间有没有关联交易可能也要关注

10楼 金毛小丁

参保基数不对吧,我刚刚前一分钟打给地税是说按照去年12个月申报个税薪金的平均数

明智哥MZG

@金毛小丁:你说的是对的

巧思成文周敬文

@金毛小丁:个税基数应该要求更高,例如单位发的月饼这些实物性福利按道理也是要缴纳个税的,但是不在要缴纳社保范畴,不属于工资总额

9楼 若曦安安

学习了 谢谢分享

8楼 阿童木33044

学习了,谢谢分享

7楼 aiaiyuyu0223

感谢分享,观点接地气,思考颇多。

点赞 !

6楼 那小谁c

请问下意思是不是说等到1月1日按照工资实缴社保了,以前没有实缴的我们还必须要补缴回来?还有个问题我想知道每年7月才调整基数,没有调整怎么按照实际工资交呢,谢谢

巧思成文周敬文

@Benjamin59430:要按照工资实缴社保是一直以来的要求,不是从明年1月1日起才要求,所以之前都属于违法行为,至于要不要补缴、如何补缴,要看国家进一步的制度细则甚至是其他地区的实际案例处理情况。至于明年七月基数调整前如何动,这个我想国家会在年底前还有进一步的细则对于如何执行的补充要求。那么作为HR,你其实可以考虑这几个月的薪酬要不要做一些设计,因为直接影响明年申报。

那小谁c

@巧思成文:好的好的,打那么多字,太感谢了

5楼 四叶莲

谢谢分享,反正对我是要有用

4楼 老四徒步

干货,谢谢分享!

在人力成本越来越贵而又逃无可逃的今天,如何让企业正常经营下去,人力资源责无旁贷。

3楼 暴雨天

有些节约成本的措施可行,有些则不可行,您所说的降低公积金缴存比例的办法,我个人觉得万万不可行,这样不能让员工与企业共渡难关,反而会带来反作用,员工房贷压力都很大,你敢这样做?

巧思成文周敬文

@暴雨天:这个措施我在文章中也提醒大家,要根据企业的实际凝聚力来执行,但是也不能说就不可行。据可靠消息,华为已经采取了相应的措施,但是人家薪酬本来就高,所以……

普里阿摩斯00131

@巧思成文:工资总额是不是包含了发给员工的福利、津贴等?又如电话费补贴、交通费补贴、误餐费补贴等

2楼 系主任

#赞赏# 非常好!

1楼 一鼻子灰

果然心思奇巧,HR化身减负小帮手。万金油说的就是HR们了。每天进步一点儿 ,谢谢分享,学习了