如何对年终奖进行合理避税?

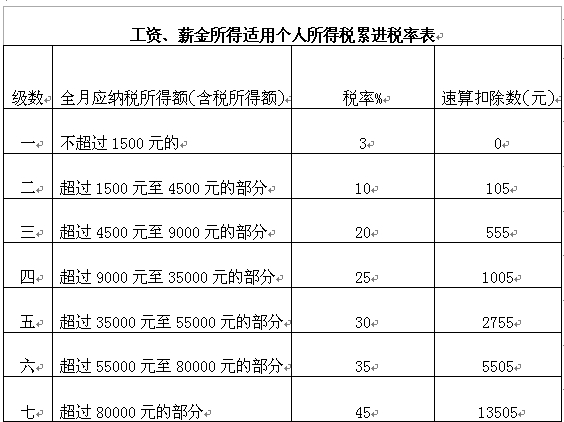

一、年终奖的适用税率

二、年终奖纳税计算方法

1、个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得高于(或等于)税法规定的费用扣除额3500的。

计算方法是:用全年一次性奖金总额除以12个月,按其商数对照上表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。

计算公式为:应纳个人所得税税额=个人当月取得的全年一次性奖金×适用税率-速算扣除数

个人当月工资、薪金所得与全年一次性奖金应分别计算缴纳个人所得税。

2、个人取得全年一次性奖金且获取奖金当月个人的工资、薪金所得低于税法规定的费用扣除额的。

计算方法是:用全年一次性奖金减去“个人当月工资、薪金所得与费用扣除额的差额”后的余额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,计算缴纳个人所得税。 计算公式为:

应纳个人所得税税额=(个人当月取得全年一次性奖金-个人当月工资、薪金所得与费用扣除额的差额)×适用税率-速算扣除数。

由于上述计算纳税方法是一种优惠办法,在一个纳税年度内,对每一个人,该计算纳税办法只允许采用一次。对于全年考核,分次发放奖金的,该办法也只能采用一次。

三、年终奖合理避税的筹划思路

1、在税法许可的前提下,充分利用税收优惠政策,既不增加单位支出,又能增加个人收入。

2、分析工资与奖金增减变动对纳税额的影响,寻找工资、奖金增减变化平衡点,合理确定年终奖发放数额的范围,确定怎样发年终奖能够使纳税人的税负最轻。

3、依据年终奖在一个年度内只能使用一次的规定,把年终奖分解成两个部分,一部分以年终奖的形式单独发放,另一部分以月奖、季度奖、半年奖、年终奖等形式并入工资发放。

4、综合考虑企业整体税负

个人所得税的纳税筹划应充分考虑员工工资薪酬的安排对企业税后净利润的影响。也就是说,作为工资薪酬的个税筹划,不能仅考虑个人税负轻重,对员工的工资薪酬作出安排,要对企业所得税和个人所得税进行综合考虑,例如我们把工资筹划为福利发放时,要考虑到福利费不能超过工资总额的14%的界限,福利费超过工资总额14%的部分不能在企业所得税税前扣除,将会影响税后净利润。只有充分运用税收优惠政策,正确把握税收政策差异,才能实现个人和企业税后利润最大化。

四、具体避税办法

1、通过福利手段减少名义工资的筹划

由企业提供一些必要福利,相应地减少自己的工资,并使改变后的工资实际水平和以前保持一致。

1)、由企业单位提供低租金的住房,而不是支付含有购房费用或房租补贴的高工资;如有可能,还可以把一些家具、住宅设备等连同房屋一起提供给个人。

2)、由企业提供假期旅游津贴,组织公费旅游,而不是直接向个人提供用于个人休假、旅游等方面的收入。

3)、由企业向个人提供种种福利设施及服务,如提供就餐服务,提供免费的医疗保障及文化、教育等服务设施,这样可以在职工收入没有增加的情况下使生活和消费水准得到较大幅度的提高,从而降低应纳税所得额。

4)、由企业向职工提供交通工具,减少工资中的交通补贴。

5)、由企业向职工提供医疗保障、文化、教育服务;向职工子女提供医疗、教育等费用

6)、企业向职工转售股票认购权。

2、利用公积金优惠政策

根据《财政部、国家税务总局关于住房公积金医疗保险金养老保险金征收个人所得税问题的通知》(财税字〔1997〕144号)的有关规定:企业和个人按照国家或地方政府规定的比例提取并向指定机构实际缴付的住房公积金、医疗保险金、基本养老保险金,不计入个人当期的工资、薪金收入,免予征收个人所得税。个人领取提存的住房公积金、医疗保险金、基本养老保险金时,免予征收个人所得税。

单位可充分利用上述政策,利用当地政府规定的住房公积金最高缴存比例为职工缴纳住房公积金,为职工建立一种长期储备。

3、均衡每月收入降低税率。

在按月计算缴纳个税的情况下,工资、薪金所得很可能在不同的纳税期限出现较大的波动,即出现有的月份收入过高,有的月份收入偏低等现象。如按上述实际收入状况直接缴税,将意味着个人既要在高收入的月份被课以较高税率的个税。同时,在较低的收入月份里又不能享受税法为个人所提供的种种优惠政策,如法定的费用扣除、较低的税率征收等。因此,可以通过推迟或提前获得收入,使自己的收入尽可能在各个纳税期限内保持均衡。这样,不仅避免了在某个月份被课以较高税率的重税,还能分享每个月税法提供的费用扣除和费用减免等优惠。

4、合理分配年终奖

年终奖在月工资与年终奖之间进行有效的合理的分配从而达到降低适用税率的效果。

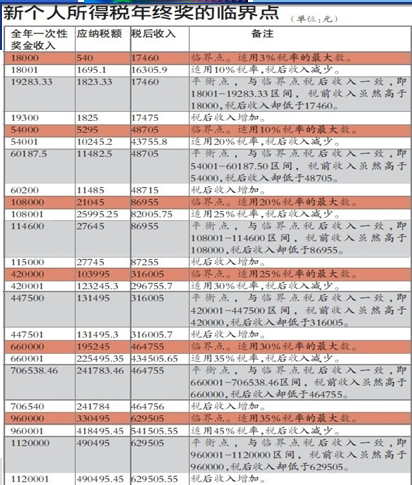

5、有效避开“盲区”

“盲区” 是因年终奖个人所得税计算方法导致的特别结果。根据年终奖个人所得税计算方法会出现一个规律:如果年终奖数额增加到或超过某个临界点时,使得对应的纳税税率提高一档,如从3%提高到10%,随之纳税额也相应地大幅增加。不过,这种情况在奖金增加幅度大到一定数额(或称“平衡点”)时又会消失,重新回到奖金增加的幅度大于纳税额提高的幅度的状态,即多发奖金税后也能多得。

由于个人所得税税率有七档,这些临界点也有多个,每个临界点与平衡点之间的区间,人们形象地称之为“盲区”或者“无效区间”,表明在这些区间内,所得增加与税负增加不相匹配,税收调节功能的失效与盲目。

具体详见下表

查看未读消息

查看未读消息 查看最新消息

查看最新消息

42楼 可爱小公主

收藏收藏.........

41楼 mary1985

感谢分享!

40楼 铁花

感谢分享

重生鎏

@铁花:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

39楼 高乐高

感谢分享!

重生鎏

@高乐高:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

38楼 小萨

很好的分享!!赞一个!

重生鎏

@小萨:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

37楼 微笑精灵之火凤凰

感谢分享,支持。

重生鎏

@微笑精灵之火凤凰:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

36楼 龙霸天下

分析的挺透彻。

重生鎏

@龙霸天下:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

35楼 Katherine0

感谢分享!很详细!

重生鎏

@Katherine0:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

34楼 核桃小耗子

提高公积金办法不错!

重生鎏

@核桃小耗子:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

33楼 薰衣草小熊

很详细,很受用,感谢分享了!

重生鎏

@薰衣草小熊:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

32楼 乙文

学习了,很全面,

重生鎏

@乙文:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

31楼 petlan

受教了,感谢~~~

重生鎏

@petlan:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

30楼 随缘80

学习,谢谢!

重生鎏

@随缘80:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

29楼 成都飘雪

谢谢,正在为此而发愁呢,一下子豁然开朗了很多哈

重生鎏

@成都飘雪:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

28楼 残枝

我想说纳税不是分阶段纳的吗?比如我的奖金是10000那我应该交的税不应是 {1500*3%+(4500-1500)*10%(9000-4500)*20%+(10000-9000)*25%} 吗?怎么可能会出现高奖金的人拿到的比低奖金的人少的情况呢?

小兔乖乖007

@残枝:扣除速算数

重生鎏

@残枝:在临界点前后你比较算算就会明白,越高越明显

相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

残枝

@小兔乖乖007:你那是速算我的完整算法

27楼 新鲜人

谢谢分享,辛苦!

重生鎏

@新鲜人:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

26楼 旋木74

谢谢

重生鎏

@旋木74:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

25楼 龙腾马跃

谢谢分享,学习了!

重生鎏

@龙腾马跃:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

24楼 什么名字可以取

没有年终奖,不用考虑这个事情。不过谢谢分享!

重生鎏

@速尔人事:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

23楼 筱桐

学习支持,谢谢精彩分享,顺祝周末快乐!

重生鎏

@筱桐:相互学习,一起进步提高!

谢谢好友一如既往的支持和关注!周末愉快!!!

123下一页