人力成本控制一直是HR持续要做的工作,企业经营得好也要控制人力成本,企业经营得不好更要控制人力成本。

讲到人力成本的控制,可能很多人就会采用减少人力成本支出的方法进行控制,比如降低员工收入,压缩员工的福利待遇,砍掉一些可有可无的培训,取消一些团队活动,认为这样就达到控制人力成本的目的,其实这是对人力成本控制的误解。人力成本控制的目的是并不是要减少绝对人力成本额,而是减少相对人力成本比重。我们需要树立正确的人力成本观:人力成本的控制不等于减少人力成本,人力成本控制不等于减少员工收入,员工收入高不等于人力成本就很高。

那么,人力成本的目的是什么,怎样控制人力成本呢?

人力成本控制的目的是在保证企业获得经济效益的同时,也能保证员工收入稳定的增长,达到双赢的目的。人力成本控制的目标主要有:

一、降低人力成本在总体成本中的比重,增强产品的竞争力;

二、降低人力成本在销售收入中的比重,增强人力成本的支付能力;

三、降低人力成本在企业增价值中的比重,降低劳动喷赔率,增强人力资源的开发能力。

怎样控制人力成本呢?主要有以下几个方法:

一,总成本控制法

总成本控制法是对人力成本额总额进行控制,而不拘泥于细分部分。该方法主要是依赖于历史数据,一般企业都会有前几年的历史数据,在企业产品结构和生产技术水平基本不变的情况下,一定时间内的企业人力成本率应该是一个常数。人力成本率=人力成本总额/销售收入。没有历史数据积累的企业也可以参考行业平均值或者标杆企业的参考值。这样通过相关数据统计和分析,可以算出当期的人力成本率是高于还是低于这个常数,如果是高于这个常数,那么就要从各个组成部分对人力成本进行分析,是哪部分过高了,再相应地进行纠正。比如某企业的人力成本率为10%,那么如果下一年度的销售额为5000万元,那么人力成本预算为500万元,可以每月进行分解,每月的人力成本为41万元。如果当月人力成本超过41万元了,那么就要分析原因,采取纠正措施了。

当然还有比较简单的公式,就是计算工资成本率,工资成本率=工资总额/销售收入,一般来说,工资成本率和人力成本率呈某种正相关、近似线性关系。

这种方法简单易行,但是只能初步判断人力成本是否超出正常范围,如果有超出,还是需要做具体分析的。

二,年度工资总额控制法

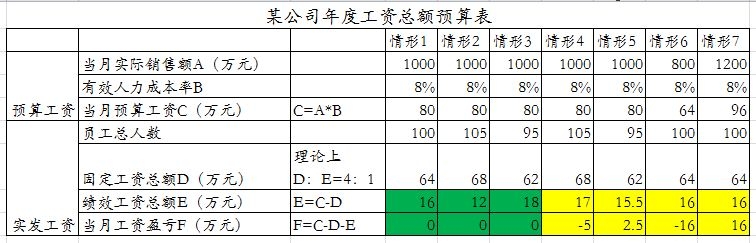

由于工资总额占人力成本的比重较大,基本上在70%-80%的比重,并且这个比重基本上是一个常数,如果控制住了工资总额,那么人力成本总额也就控制住了。工资总额预算和有效人力成本率有关,有效人力成本率=有效成本/销售收入,一般来说有效成本率是一个常数。通过有效成本率可以推算出预算工资,当月预算工资=当月的实际销售额*有效的人力成本率。实发工资可以分为固定工资和绩效工资,我们可以通过对年度绩效奖金的分配来达到控制工资总额的目的。下面通过一个表格来说明:

情形1,假设实发工资=预算工资,且固定工资:绩效工资=4:1。

情形2,在销售额固定的前提下,若增加人员,则固定工资一定增加,那么绩效工资总额便少了。

情形3,在销售额固定的前提下,若减少人员,则固定工资一定减少,那么绩效工资总额便增加了。

情形4,在销售额固定的前提下,若增加人员,且固定工资:绩效工资=4:1,则当月工资透支。

情形5,在销售额固定的前提下,若减少人员,且固定工资:绩效工资=4:1,则当月工资结余。

情形6,在人员,工资结构和预算总额不变的情况下,若销售额未能达到目标,那么当月工资透支。

情形7,在人员,工资结构和预算总额不变的情况下,若销售额达到目标,那么当月工资结余。

情形1-情形3,预算工资和实发工资相等,实际上年度调整的奖金就相当于每月预留下来的奖金,适合于每月都要工资清算的情况。情形4-情形7可以把奖金放在年度来调节,先发必须发的固定工资,年底根据奖金余额进行调配,效益好就多发,效益不好就少发或者不发。

这种方法操作比较简单,企业能控制工资的总额,也有一定的激励性,适用于绩效奖金能灵活分配的企业。

三、人力成本预算法

这是应用最广泛的一种方法,这种方法就是将人力成本分解成取得成本,开发成本,使用成本,离职成本等成本,再将每类成本进行细分。在做预算时可以参考往年的实际数据,表格可以采用以下表格形式,对预算和实际费用要横向和纵向比较,不单预算和 实际费用要比较分析,今年和去年的也要比较和分析,多在哪里,少在哪里。

这种方法需要历史数据做支撑,计算出的人力成本相对比较精确,并且可以对预算随时进行调整,能及时暴露问题,发现问题能随时调整。

四、层层分解法

这种方法类似于目标管理。企业建立人力成本中心,将人力成本控制目标层层分解。公司的人力成本控制目标下移到总经理,总经理将目标下移到部门经理,部门经理将目标下移到班组和个人。通过层层分解,层层考核,保证人力成本的目标从下至上实现。对于实现目标的有奖励,对于不能达成目标,给予一定的惩罚。

查看未读消息

查看未读消息 查看最新消息

查看最新消息