一、工资的个税计算。

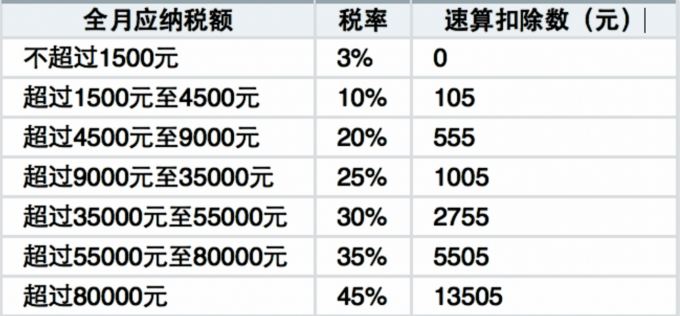

工资的应纳个税公式:(应发工资—个人缴纳的五险一金—免征额3500) ×税率—速算扣除数。

例子:员工12月份应发工资是16000元,个人缴纳的五险一金3680元,如何计算员工该月个税金额?

第一步:计算应纳税所得额: 16000—3680—3500=8820(元)。

第二步:确定税率:4500<8820<9000,税率20%。

第三步:计算税额: 8820×20%—555=1209(元)。

二、年终奖的个税计算:

年终奖个税计算跟工资个税计算的原理是一样的(税率和速算扣除数也是一样的)。但是,年终奖在确定税率和速算扣除数的时候,是将年终奖金额除以12个月,以每月平均收入金额来确定。

此外,当月工资扣除五险一金后不足免征额的,需要从年终奖中先补足,剩余金额再计算个税。

1、当月工资需纳个税。

例子:员工1月份应发工资是16000元,个人缴纳的五险一金3680元,同时领到公司的年终奖48000元。如何计算员工该月个税金额?

先计算工资的个税:(16000—3680—3500)×20%—555=1209(元)。

再计算年终奖的个税:

第一步:确定应纳税所得额,发了48000元的年终奖,应纳税所得额就是48000元。

第二步:确定税率:48000÷12=4000,1500<4000<4500,税率10%。

第三步,计算税额:48000*10%—105=4695(元)。

员工该月个税:1209+4695=5904(元)

2、当月工资无需纳个税。

例子:员工1月份应发工资是3000,个人缴纳的五险一金300元,同时领到公司的年终奖48000元。如何计算员工该月个税金额?

先算工资的个税,3000—300—3500=-800(元),无需纳税。

再计算年终奖的个税:

第一步:确定应纳税所得额(补足免征额的差额后的剩余金额):48000—800=47200(元)。

第二步:确定税率:47200÷12=3933.33,1500<3933.33<4500,税率10%。

第三步,计算税额:47200×10%—105=4615(元)。

员工该月个税:0+4615=4615(元)。

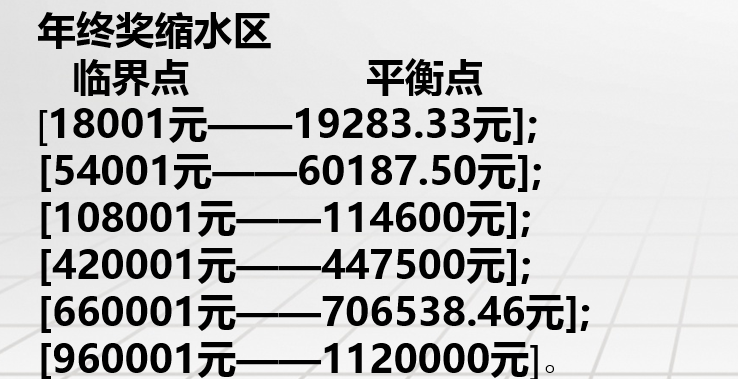

三、年终奖缩水区:

例子:公司给张三、李四、王五(三人月薪均是8000元)发了年终奖,数额分别为18000元、18001元、19283.33元,每个人实得的年终奖金额是多少?

解:

1、张三的年终奖税率为:18000÷12=1500元,税率为3%;李四、王五的年终奖税率为:10%。

2、个人实得年终奖金额:

张三:18000—(18000×3%)=17460元。

李四:18001—(18001×10%—105)=16305.9元。

王五:19283.33—(19283.33×10%-105)=17460。

结论:年终奖18000元和年终奖19283.33元,扣税后实得金额一样。

年终奖18001元扣税后实得金额低于年终奖18000元扣税后实得金额。

理由:个人所得税税率有七档,当年终奖数额恰好达到或超过某个税率“临界点”,使得对应的纳税税 率提高一档时,将会出现年终奖数额增加“一小步”,纳税额却提高“一大步”,导致到手的奖金还少了的特殊情况。

这种特殊情况在奖金增加幅度大到一定数额(或者把它叫做“平衡点”)时又会消失,重新回到多发奖金税后也能多得的情况。这个 “临界点”和“平衡点”的区间,就是“年终奖缩水区”,一共有6个:

四、年终奖的个税规避

1、针对年终奖的缩水区:

最简单的法子,我们把缩水区区间的金额,抽出来,放在下个月或下几个月里跟工资一起发放就可以了。

2、年终奖避税的一个思路:

思考:企业给员工发放的钱中,什么项目的个税起征点是最高的?

解答:是解除劳动关系经济补偿金。个人因与单位解除劳动关系而取得的一次性补偿收入,其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税。超过的部分,除以个人在单位的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。个人在单位的工作年限数按实际工作年限数计算,超过12年的按12计算。

法条链接:

《关于个人与用人单位解除劳动关系取得的一次性补偿收入征免个人所得税问题的通知》(财税[2001]57号)

一、个人因与用人单位解除劳动关系而取得的一次性补偿收入(包括用人单位发放的经济补偿金、生活补助费和其他补助费用) ,其收入在当地上年职工平均工资3倍数额以内的部分,免征个人所得税;超过的部分按照《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号)的有关规定,计算征收个人所得税。

《国家税务总局关于个人因解除劳动合同取得经济补偿金征收个人所得税问题的通知》(国税发〔1999〕178号)

二、考虑到个人取得的一次性经济补偿收入数额较大,而且被解聘的人员可能在一段时间内没有固定收入,因此,对于个人取得的一次性经济补偿收入,可视为一次取得数月的工资、薪金收入,允许在一定期限内进行平均。具体平均办法为:以个人取得的一次性经济补偿收入,除以个人在本企业的工作年限数,以其商数作为个人的月工资、薪金收入,按照税法规定计算缴纳个人所得税。个人在本企业的工作年限数按实际工作年限数计算,超过12年的按12计算。

思路: 深圳市2017 年的职工平均工资是7480元/月,2017年度职工平均工资3倍:7480×12×3=269280元。

年终奖金额在269280元内,办一个形式上的解除劳动合同手续,以发放解除劳动合同经济补偿金的名目来发放年终奖这笔钱,然后,过一些天,再重新办理入职手续就好。

好处:1、年终奖无需缴纳1分钱个税;2、单位将来无需再支付员工之前年限的工龄经济补偿金或赔偿金。

(本文整理自本人课程《HR不可不知的年终奖秘笈》,课程一共6节,本文是第4小节)

大卡说:冼律师,你很久都没有写总结了。

冼律师说:我看写总结读的卡卡不多,回复得也少。

大卡鼓励:不会的,你自带主角光环,你写的总结读的人会有一些的。

于是,我就整理了这篇总结,测试一下,哈哈。欢迎关注和打赏~

PS:夏天曹锋弟弟的新书《老HRD手把手教你做好人力资源》上市了,天猫上可以搜索,快去抢吧~~~

(关于年终奖等薪酬方面的工资发放工具,推荐使用2号人事部,微信自动查看工资条,发放工资一键搞定。)

【作者简介】

冼武杰律师,广东华途律师事务所高级合伙人、劳动法律部负责人; 深圳市劳动人事争议仲裁委员会兼职仲裁员;深圳市劳动仲裁系统讲师团成员;

广东省人力资源和社会保障厅专家库成员; 九届深圳律协劳动法律专业委员会副主任。 深圳市科联专家服务中心常务理事;

深圳市科联专家服务中心法制建设专家工作委员会主任委员。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

92楼 沫小小

我想过,但是没敢干,哈哈哈,终于有敢想敢干的了

91楼 moonstarlinda

明年估计就够呛了,税务肯定会查的

90楼 卫青65878

你这个个人所得税税率是多少年前的税率?起征点还1500?

89楼 程元

厉害

88楼 IVY咩咩咩

无敌是多么。。。多么寂寞。。。

87楼 十一月凉

感谢分享,收藏收藏~

86楼 Z小朱

都是高工资啊

85楼 仲夏夜之兔

这个真的有个性!

84楼 黄维

哈哈,这么流氓,员工会答应吗?

83楼 曼珠沙华0909

真讨论,假流氓!

82楼 Carrie宝宝

请教下,是不是工作时间久的才能用这种办法,比如刚入职一年的,工资稍微少点的,也赔偿不了这么多啊

81楼 念来过倒

哇哦 好棒

80楼 叶落知寒

真的够流氓!值得学习。

79楼 叶落知寒

真的够流氓!值得学习。

78楼 alianyoyo

专业,通俗易懂!

77楼 豆豆发芽了

学习。

76楼 小桥流水人家

妥妥的!

75楼 最高境界

因为工作中不是我的范畴,所以看的不是太懂。但会好好研究一下

74楼 大大鱼

拿工龄换年终奖避税,鱼和熊掌岂能兼得,谢谢冼律师分享,文中多处“=”变成“—”啦,其他小伙伴看的时候可以注意下,刚刚有点犯迷糊啦。

73楼 爱笑的小雨滴

每次看洗爷爷的文章都收获满满,就算不太懂薪酬计算的我都能够通俗的get到技能,谢谢冼大大!

12345下一页