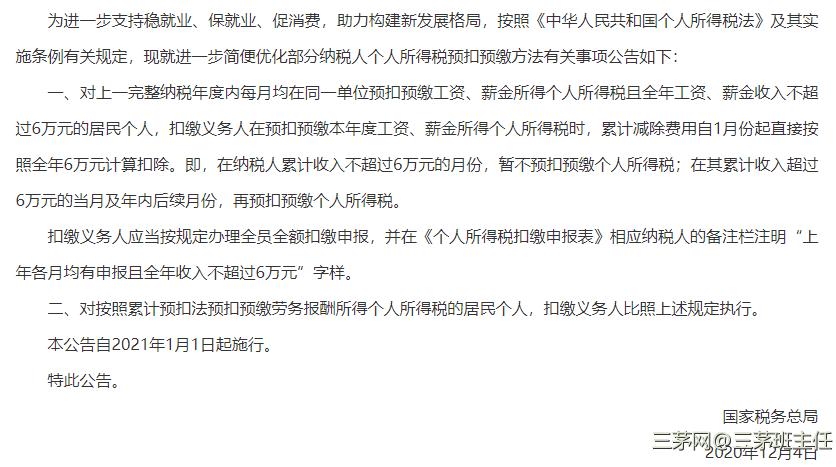

国税总局为助力构建新发展格局,支持稳就业、保就业、促消费,又送实惠! 固定从一处取薪且年收入≤6万元的人,单位不预扣你的个税了!

01

这是怎么回事呢?

新个税法后,有的固定从一处取薪且年收入低于6万元的个人,虽然全年算账不用缴税,但因其各月间收入波动较大或者前高后低等原因,在年度中间的某些月份,单位给他预扣预缴了税款,年度终了后仍然需要申请退税。

国家为了解决这一问题,通过本次政策,让单位在报税时累计减除费用自1月份起直接按照全年6万元计算扣除。即,在纳税人累计收入不超过6万元的月份,不用预扣预缴个人所得税。这样,上述个人平时就不用扣个税了,次年也不需要申请退税了。

一句话总结就是:国家让我们更省事了,平时不扣税了,年度结束也不用办退税了!

近期,国家税务总局制发了《关于进一步简便优化部分纳税人个人所得税预扣预缴方法的公告》(以下简称《公告》),现解读如下。

02

为什么要出台《公告》?

个人所得税制改革后,为尽可能使大多数纳税人在预扣预缴环节就精准预缴税款、提前享受改革红利,参考国际通行做法,对居民个人工资薪金所得采取累计预扣法来预扣预缴个人所得税。这样大部分仅有一处工资薪金所得的纳税人预缴税款与全年应纳税款一致,次年就不用再进行汇算清缴,办税负担得以有效减轻。从新税制实施首年情况看,这一预扣预缴制度安排发挥了积极有效作用,相当部分纳税人预缴阶段即充分享受改革红利并且不用办理汇算清缴。

但也发现,有部分固定从一处取薪且年收入低于6万元的纳税人,虽然全年算账不用缴税,但因其各月间收入波动较大或者前高后低等原因,年中无法判断全年所得情况而某一个或几个月份被预扣预缴了税款,年度终了后仍需申请退税。

对此,考虑到新税制实施已有一个完整的纳税周期,纳税人也有了执行新税制后的全年收入纳税数据,对该部分工作稳定且年收入低于6万元的群体,在享受原税改红利基础上,可对其税款预扣预缴方法进行优化,进一步减轻其办税负担。

根据《中华人民共和国个人所得税法》及其实施条例有关规定,统筹考虑纳税人预扣预缴阶段税收负担和财政收入稳定性。出台了《公告》,这也有助于更好地支持稳就业、保就业、促消费,助力构建新发展格局。

03

《公告》优化了哪些

纳税人的预扣预缴方法?

《公告》主要优化了两类纳税人的预扣预缴方法:

一是上一完整纳税年度各月均在同一单位扣缴申报了工资薪金所得个人所得税且全年工资薪金收入不超过6万元的居民个人。

具体来说需同时满足三个条件:

(1)上一纳税年度1-12月均在同一单位任职且预扣预缴申报了工资薪金所得个人所得税;

(2)上一纳税年度1-12月的累计工资薪金收入(包括全年一次性奖金等各类工资薪金所得,且不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位任职受雇并取得工资薪金所得。

二是按照累计预扣法预扣预缴劳务报酬所得个人所得税的居民个人,如保险营销员和证券经纪人。

同样需同时满足以下三个条件:

(1)上一纳税年度1-12月均在同一单位取酬且按照累计预扣法预扣预缴申报了劳务报酬所得个人所得税;

(2)上一纳税年度1-12月的累计劳务报酬(不扣减任何费用及免税收入)不超过6万元;

(3)本纳税年度自1月起,仍在该单位取得按照累计预扣法预扣预缴税款的劳务报酬所得。

本文综合自国税局、个人所得税,由猎聘人才官整理发布

1天1块钱,381节课程任你学!

365天带你玩转三茅!

现在购买赠送《HR进阶突必修课》

详情:https://www.hrloo.com/fxxt/YNpmYlpU

(送:2021HR专属台历,数量有限速抢!)

详情咨询,请添加微信

(sanmaogf12)

查看未读消息

查看未读消息 查看最新消息

查看最新消息