新兴技术企业信用风险演化机理及评价方法研究

当前商品已下架,去逛逛看其它商品吧

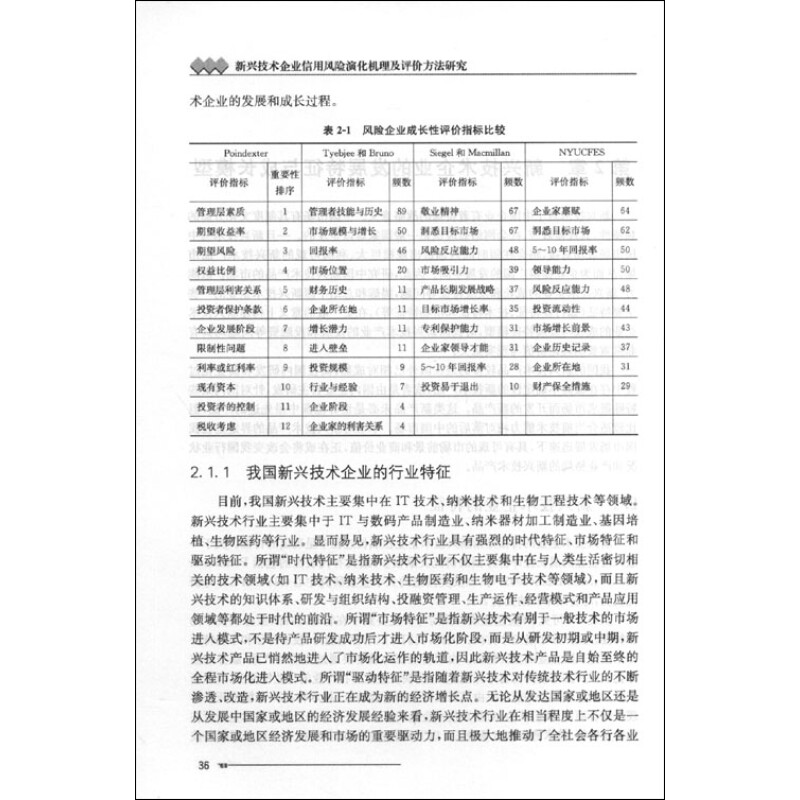

商品介绍

《新兴技术企业信用风险演化机理及评价方法研究》拓展了信用风险评价理论和方法的应用领域,形成了新兴技术企业信用风险评价理论的雏形。在我国新兴技术产业崛起和发展的今天,《新兴技术企业信用风险演化机理及评价方法研究》的内容具有重要的理论价值和现实意义。信用风险管理是当前世界经济、社会、金融理论与实践中面临的重要问题。新兴技术企业信用风险评价与管理是该领域中的难点和前沿问题,是现代信用风险管理面临的重大挑战。新兴技术企业具有资金需求大,技术及其产品的市场前景不确定性高、缺少历史信用数据等特点。因此,影响新兴技术企业信用风险的因素复杂多变。对新兴技术企业的信用风险的特征与演化机理进行深入研究,并在此基础上设计新的评价方法。

《新兴技术企业信用风险演化机理及评价方法研究》可供从事新兴技术企业信用风险评价和管理的各类金融机构、政府部门、科研院所、高等院校以及企业的信贷、财务、科研、教学和管理人员阅读、参考。

《新兴技术企业信用风险演化机理及评价方法研究》可供从事新兴技术企业信用风险评价和管理的各类金融机构、政府部门、科研院所、高等院校以及企业的信贷、财务、科研、教学和管理人员阅读、参考。

(4)信用组合模型信用组合模型是由麦肯锡公司应用计量经济学理论和蒙特·卡罗模拟法,于1998年开发出的一个多因素信用风险量化模型,它主要用于信贷组合风险的分析。该模型将违约及信用等级转移概率与利率、经济增长率、失业率等宏观经济变量联系在一起。它假设在经济衰退时期,违约和降级的概率要高于相应的历史平均水平,而在繁荣时期结果正好相反。该模型基于经济状况和风险期的组合损失分布来生成违约(转移)概率分布,而经济资本则基于风险价值法来计算。

信用组合模型假定在风险期末,经济处于繁荣和萧条两种状态,据此来计算组合的损失分布,因此,该模型更适用于对投机级债务人的信用风险度量。该模型的优点在于:①将各种影响违约概率和信用等级变化的宏观因素纳入了体系中,并且给出了具体的损失分布,能够刻画回收率的不确定性和因宏观经济风险带来的损失;②对所有的风险暴露都采用盯市法,更适用于对单个债务人和一组债务人进行信用风险度量。该模型可以应用于不同的国家、不同的行业。该模型主要局限在于:①模型对企业信用等级变化所进行调整是基于银行、信贷业积累的历史经验和对信贷周期的主观判断,因而可能导致调整的客观性下降;②模型关于违约事件与宏观经济因素的相关关系是较为牵强的假设,且未考虑到微观的经济因素;③模型的应用需要国家和行业大量、长期的历史数据,模型中包含的行业越多,关于违约事件的信息就会变得越少,模型的应用就会受到更多的限制。

信用组合模型假定在风险期末,经济处于繁荣和萧条两种状态,据此来计算组合的损失分布,因此,该模型更适用于对投机级债务人的信用风险度量。该模型的优点在于:①将各种影响违约概率和信用等级变化的宏观因素纳入了体系中,并且给出了具体的损失分布,能够刻画回收率的不确定性和因宏观经济风险带来的损失;②对所有的风险暴露都采用盯市法,更适用于对单个债务人和一组债务人进行信用风险度量。该模型可以应用于不同的国家、不同的行业。该模型主要局限在于:①模型对企业信用等级变化所进行调整是基于银行、信贷业积累的历史经验和对信贷周期的主观判断,因而可能导致调整的客观性下降;②模型关于违约事件与宏观经济因素的相关关系是较为牵强的假设,且未考虑到微观的经济因素;③模型的应用需要国家和行业大量、长期的历史数据,模型中包含的行业越多,关于违约事件的信息就会变得越少,模型的应用就会受到更多的限制。

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息