中国转让定价实务与案例

当前商品已下架,去逛逛看其它商品吧

商品介绍

根据联合国有关资料统计,到20世纪90年代初,跨国公司控制了80%的国际贸易额,而跨国公司内部贸易已占世界贸易总额的1/3以上。2000年,全球跨国公司已达6.3万家,国外分公司70多万家。全球500家大企业的产值占世界总产值的45%,其内部和关联贸易占世界贸易总额的6成以上。内部转让定价作为一种企业经营管理工具,产生于20世纪前半叶的美国企业中,许多大型企业为了激励下级管理人员的积极性,促进整个公司利润的增长,将复杂的生产和销售业务的管理权限下放给它们的下属机构,实行独立核算,内部转让定价正是在分权的基础上产生的。当企业开始涉足跨国经营乃至成为跨国公司时,企业经营目标的演变和国际经济因素的复杂性共同影响下的交易内部化就使得转让定价的目的具有了多重性。

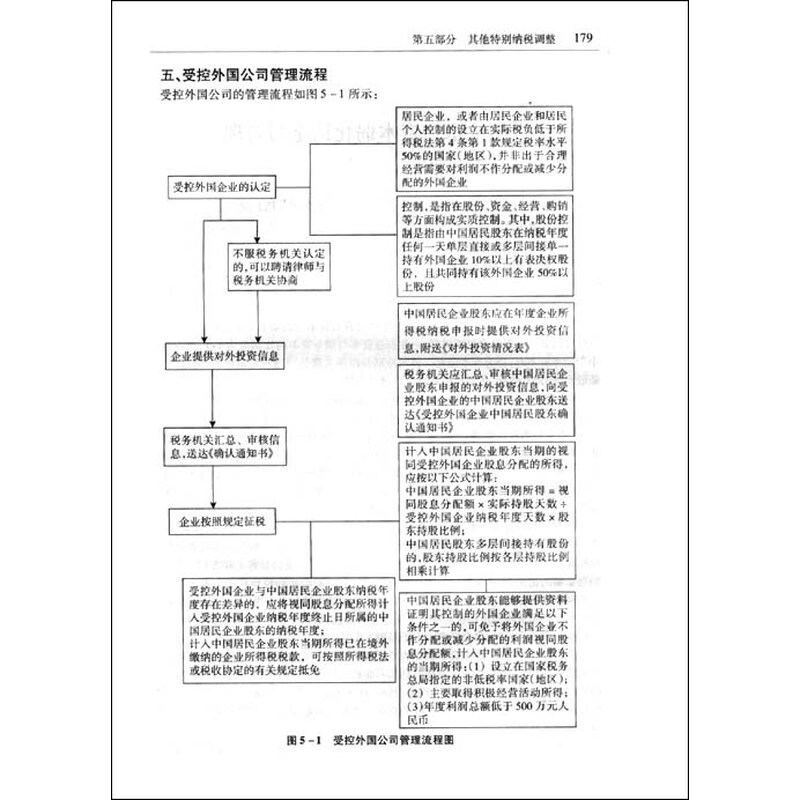

内部转让定价是一种企业经营管理工具。但在企业跨国经营的背景下,交易内部 化使得转让定价的目的具有了多重性,成为跨国公司的一种避税手段。近年来,中国 加大了反避税案件的调整补税力度,2009年1月国家税务总局发布了《特别纳税调整 实施办法(试行)》,这对于跨国企业在中国的经营是一个很大的挑战。《中国转让定价实务与案例》根据最 新法规并结合实务案例,分析目前转让定价与税收存在的主要问题,旨在更好地指导跨国企业根据新规则进行转让定价,减少税务调查的风险,有效应对反避税调查。

美国作为最早建立转让定价税制的国家之一,对其研究开始得也是最早的。美国的Robert.G.Eccles是较早地全面论述转让定价的定义、作用和影响因素的学者之一。他认为税收并不是跨国公司制定转让定价策略最主要的目的,而仅仅是需要考虑的因素之一,因此,在制定转让定价税制时必须考虑跨国公司生产经营的正常需要,税制必须尽量保持中性,不能把转让定价和避税画等号。吉尔·C.佩甘(Jill C.Pagan)、J.斯科特·威尔基(J.scott Wilkie)在《全球经济中的转让定价策略》一书中,介绍了转让定价在20世纪90年代初期的研究成果,较多地从税制角度对转让定价方法和税收制度进行了探讨。该书回顾了转让定价的历史演变以及各国税法中有关转让定价的条款,并结合案例进行了分析,指出各国传统转让定价管理方法的根本弱点在于狭义上的公平独立定价标准有严重的内在缺陷。大卫.特洛(David Tyrrall)和马克·阿特金森(Mark Atinson)在《国际转让定价》(International Transfer Pricing)一书中,从纳税人的利益角度对转让定价问题进行了研究。该书从纵向上分析了转让定价的历史、现状和未来;横向上对转让定价的理论、方法、具体操作、文件准备、法律程序、应对税务机关的技巧以及“资金薄弱”等众多问题进行了全面的阐述和分析,为纳税人在实践中利用转让定价提供了指导,同时也为税务机关改善转让定价管理提供了参考。除此以外,近年的一些研究开始关注国际转让定价中关于税收动机与管理控制的相互关系(Halperin,Srinidhi,1991;Sansin,1999;Smith,2002)。2004年的一项关于管理转让定价与税收转让定价结合的研究(Baldenius,Nahum D.Me。lulnad.Stefan Reichelatein,2004[10])列示了怎样制定一个最优转让定价,以达到税收和管理控制的目标一致。

转让定价问题在发达国家中已受到政府的广泛重视,国外关于转让定价税制问题的研究成果较多,关于这方面的其他文献在Journal ofEconomic Theory,The Economics,In-ternatiDnal Tra...

转让定价问题在发达国家中已受到政府的广泛重视,国外关于转让定价税制问题的研究成果较多,关于这方面的其他文献在Journal ofEconomic Theory,The Economics,In-ternatiDnal Tra...

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息