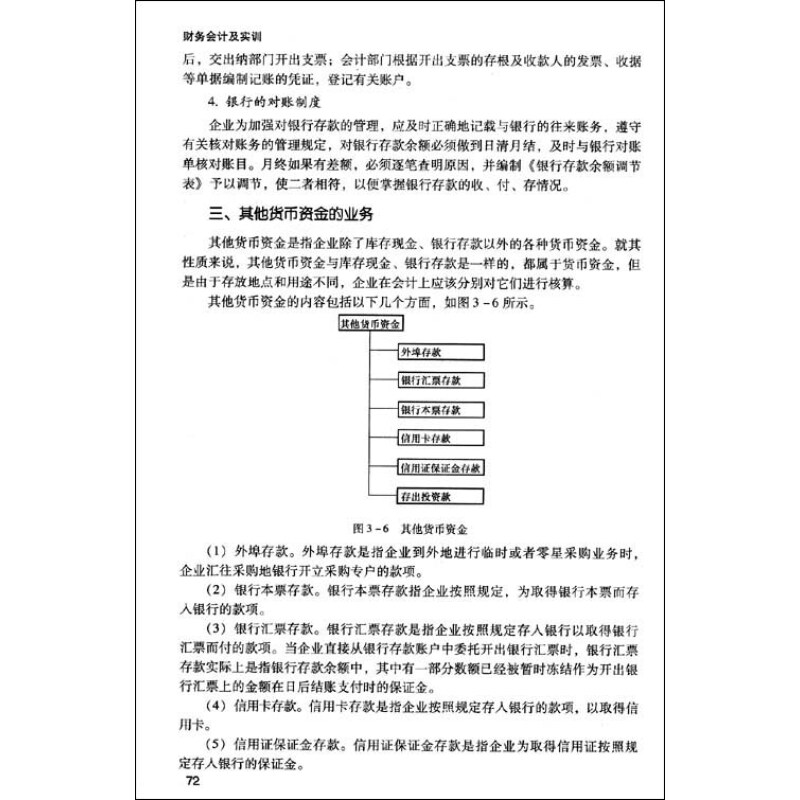

财务会计及实训

当前商品已下架,去逛逛看其它商品吧

商品介绍

《财务会计及实训》主要针对应用型本科院校的教学要求以及改革的趋势,理论阐述力求深人浅出、通俗易懂,文字表达力求简洁生动,同时吸收国内外教材务实的优点,辅以丰富的实例。《财务会计及实训》主要有以下四个方面的特点:一是体现了《职业会计师国际教育准则》对会计实务人员专业知识、职业技能和职业价值观以及理解能力、分析能力和判断能力的要求;二是体现了与国际趋同的原则,力求使本教材与普遍认可的会计教材趋同,为培养国际化、专业化的高素质会计人才提供支持;三是体现了最新颁布的法律法规的重要内容和原则;四是体现了为不断提高专业能力对新知识、新实务的要求。

非同一控制下企业合并形成的长期股权投资,应在购买日按企业合并成本,借记本科目,按支付合并对价的账面价值,贷记有关资产或借记负债科目,按发生的直接相关费用,贷记“银行存款”等科目,按其差额,贷记“营业外收入”或借记“营业外支出”等科目。企业合并成本中包含的应自被投资单位收取的已宣告但尚未发放的现金股利或利润,应作为应收股利进行核算。<br> 非同一控制下企业合并涉及以库存商品等作为合并对价的,应按库存商品的公允价值,贷记“主营业务收入”科目,并同时结转相关的成本。涉及增值税的,还应进行相应能够的处理。<br> 以支付现金、非现金资产等其他方式(非企业合并)形成的长期股权投资,比照非同一控制下企业合并形成的长期股权投资的相关规定进行处理。<br> 投资者投入的长期股权投资,应按确定的长期股权投资成本,借记本科目,贷记“实收资本”或“股本”。<br> (2)采用成本法核算的长期股权投资的处理。长期股权投资采用成本法核算的,应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,借记“应收股利”科目,贷记“投资收益”科目;属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,借记“应收股利”科目,贷记本科目。<br> (3)采用权益法核算的长期股权投资的处理。企业的长期股权投资采用权益法核算的,应当分别下列情况进行处理。<br> ……

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息