新编财务管理实训

当前商品已下架,去逛逛看其它商品吧

商品介绍

本实训教材是北京理工大学出版社出版的《新编财务管理》(高职高专)教材的配套用书。《新编财务管理实训》共分为总论、时间价值与风险衡量、财务报表分析、财务预测与预算、项目投资、流动资产管理、筹资管理、资本成本与资本结构、股利分配管理。《新编财务管理实训》出版的目的是便于高职高专会计专业学生更好地掌握和理解财务管理理论知识,提高其实务操作能力,拓宽其视野。 <br> 每章由单选题、多选题、判断题、计算题、简答题和阅读与案例组成。习题部分重在使学生掌握教材的基本知识。吸收与巩固教材的重点与难点,难度适中,数量合理。而阅读与案例的资料具有时代性、典型性和真实性的特点,重在培养学生的视野,拓宽知识面,加强理论联系实际,锻炼分析问题和解决问题的思维习惯,提高综合应用能力。 <br> 《新编财务管理实训》可作为高职高专财务会计类专业学生教材,亦可作为企业财务管理人员参考书,还可作为中级会计资格《财务与成本管理》的考证习题参考书。

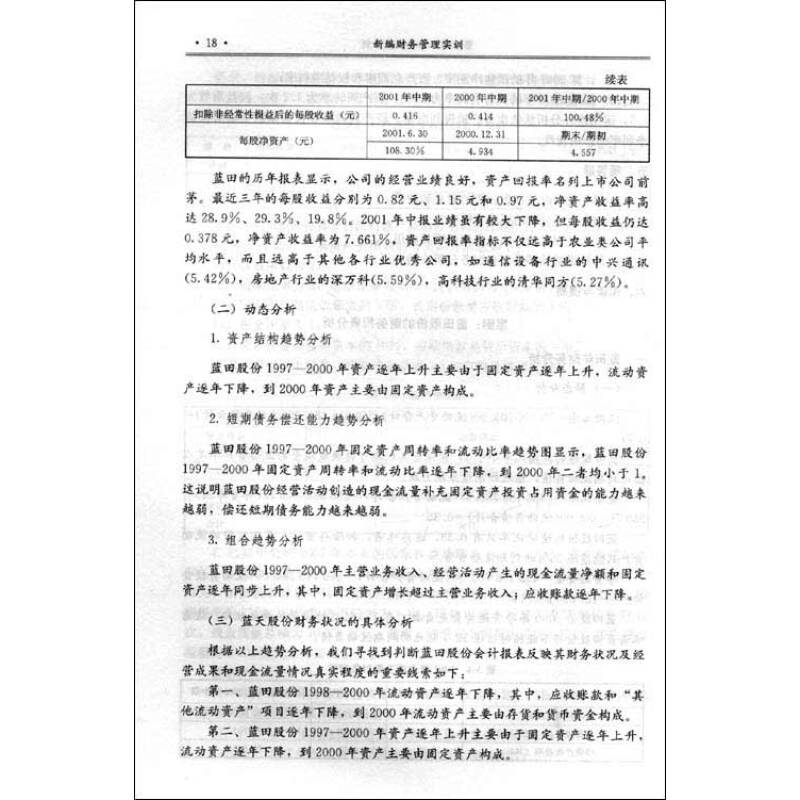

蓝田股份1999年被查出上市时存在严重的造假行为,涉及伪造有关批复和土地证,虚增公司无形资产,伪造银行账户,以及“压缩”公司公开发行前的总股本等违法行为。对此,蓝田股份只是被警告并罚款100万元,瞿兆玉也只是被处以警告并罚款10万元。记者在本报1999年11月3日刊登的《蓝田造假怎么罚?》一文中指出,“蓝田股份造假的数额之大已属严重的经济犯罪,假若对这种‘包装’行为打击不力的话,必然还会出现‘后继’者”。孰料“后继”者竟然是蓝田股份的高管,在市场对这家公司极其敏感的背景下,利润造假仍无休止地继续。要知道蓝田股份上市时存在的多项违法行为,早已经触犯《刑法》,构成破坏社会主义市场经济秩序罪,有关责任人是应该蹲监狱的。就说伪造银行对账单虚增银行存款2770万元,按《刑法》第177条规定,伪造、变造金融票证的,处五年以下有期徒刑或者拘役;情节严重的,处五年以上十年以下有期徒刑;情节特别严重的,处十年以上有期徒刑或者无期徒刑。蓝田股份上市时造假行为涉案数额巨大,对有关责任人追究刑事责任不为过。如果1999年在监管部门给予行政处罚后就把蓝田案移送检察院,司法介入及时有效的话,蓝田股份的利润造假行为不会直至今日才被曝光。可见,以行政处罚代替刑事处罚等于姑息养奸,对上市公司违法行为的司法介入不能再姗姗来迟。<br> (二)现代企业制度只有形式的“架子”<br> 蓝田股份前身是沈阳行政学院下属的三家校办企业,1992年,曾经担任沈阳行政学院副院长的瞿兆玉“下海”打造蓝田,第一件事就是对蓝田公司进行股份制改造。然而,用了十年左右的时间,蓝田股份搭起了建设现代企业制度的“架子”,本质上却演变成为一个家族企业。上市公司董事长是公司实际控制人的亲兄弟,总经理又是同族兄弟,这样的“亲上加亲”已经胜过私企改制上市的公司。更令中小股东惊讶的是,蓝田股份上市后迁址湖北省洪湖市瞿家湾镇,而那……

热门商品

查看未读消息

查看未读消息 查看最新消息

查看最新消息