人力成本(费用)分析模拟与改革思路

首先我们来看一下管理成本/费用,管理成本的定义较为模糊,每个企业在实际核算时都会有各自的特点和差异。

咱随意截取一段看看:

一般我们认为常规的管理费用有:公司经费(包括行政管理部门职工工资及福利费、修理费、物料消耗、低值易耗品摊销、办公费和差旅费等)。工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、无形资产递延资产摊销、职工教育经费、研究与开发费、排污费等。(取自网络)

太多、太复杂了,对不?

为了聚焦问题,我们这次仅从其中选取人力成本部分。

一、人力成本

我们先做个处理,只选出与人力成本相关的事项:工资、福利、社保、招聘、培训、离职补偿,还有工会经费。

我们再假设,公司的报销系统做的非常好,基本工会费用都能够摊销。(假设啊,咱不较真,这样处理好算账而已)

那剩下的就是:工资、福利、社保、招聘、培训、离职补偿,这些常规的人力费用开销。

二、人力成本模拟

模拟:

(1)、假设

我们本次分析案例的重点在于找到成本变化的规律和要点,因此,对数据模型做出理想化假设。不太符合题中或大多实际场景,请谅解。

a、团队:根据公司规划,扩大团队规模。假设每月在职人数增长5人;

b、岗位:假设所有岗位任职者的薪酬都是相同的。

c、薪酬结构:假设所有岗位任职者的固定工资(包括基本工资、职位工资等)均为5000元,浮动工资每月以200元的增量增长。

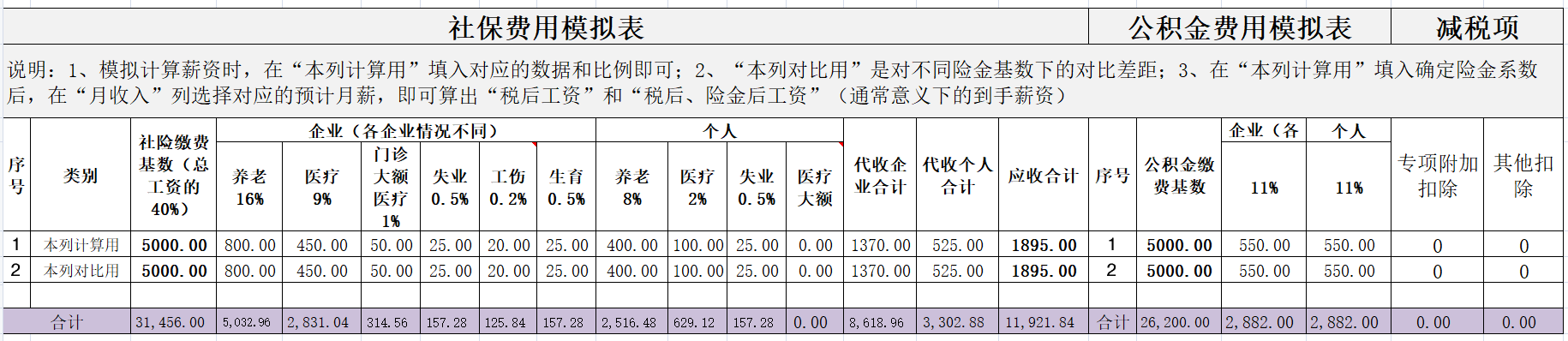

d、社保、公积金:假设社保公积金基数均为5000元,合计每人每月公司支出此项费用为1920元。

e、福利:假设公司福利:1000元/月/人;

f、招聘:假设年度招聘费用为:12000元(大概BOSS一年的费用,很低了),每月均摊1000元;

g、培训:假设培训预算为:200元/人,年度培训3次(1月、6月、12月份);

h、离职补偿:假设每月离职补偿人数为3人,以1倍工资进行赔付。

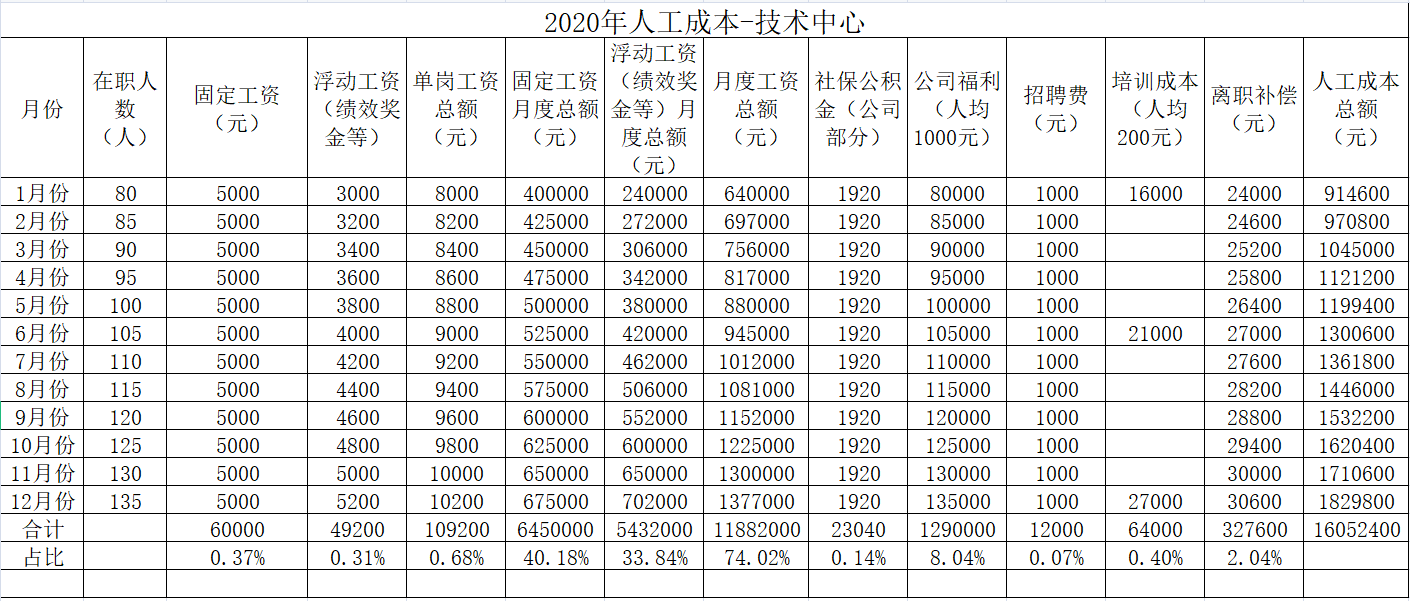

(2)、数据读取(年度)

a、年度固定工资总额费用:645万,占总成本40.18%;

b、年度浮动工资(绩效奖金等)总额费用:543.2万,占总成本33.84%;

c、年度工资总额费用:1188.2万,占总成本74.02%;

d、年度社保公积金总额费用:247.68万,占总成本15.43%;

e、年度公司福利总额费用:129万,占总成本8.04%;

f、年度招聘、培训总额费用:7.6万,占总成本0.47%;

g、年度离职补偿总额费用:32.76万,占总成本2.04%;

备注:此数据仅为直接费用支出,并未考量机会、选择等隐性成本。

(3)、数据解读及定策方向

盘点后我们发现,占比费用总额较大的有:工资总额费用、社保公积金总额费用、公司福利总额费用三项。

两项排除:

a、离职补偿几乎已降的很低。有人说,我就是一个都不赔,或是处理的特别好。嗯,你为公司节省了32.76万,优秀。哈哈

b、招聘、培训费用几乎可以忽略不计;

三项主要成本:

a、公司福利【8.04%】包括:各类补贴、补助等等,例如题中“晚上的晚餐、车助制度”啥的。不继续增加就不错了,若要取消,估计难度较大。给都给了,再拿回去就难了。再说,也没多少东西啊。。。,想要省出利润,难。

b、社保公积金【15.43%】:基数已定为5000元,这样规模的企业,再低,怕是更没啥竞争力了。

c、工资总额【74.02%】:这才是真正的大头。

固定工资【40.18%】:虽然比例不小,但5000元的底薪,相对于市场而言,竞争力并不是很大。若要降低额度、比例,怕是难以执行。

浮动工资(绩效奖金等)【33.84%】:这是可以好好思考的一块,无论是绩效、奖金均是直接刺激业绩的要素。

因此,改革的第一个核心维度:绩效系统和奖金体系。

一项隐性成本:

除了以上维度,还有一项更为重要的隐性成本要素,它几乎影响了每一个维度的最终额度,它就是:在职人数。

没错,编制!

这便是改革的第二个核心维度:编制。

三、改革建议

题中场景说:“管理成本增大”,结果导致了辞退。

翻译翻译:

若仅是“管理成本增大”,但业绩、利润同步增长,我相信,公司是不会辞退他的。

因此,“管理成本增大”就是说:业绩、利润增长小或负增长。这是本案重要的改革背景,也是改革的机会(越痛改的越彻底)。

第一核心维度:绩效系统和奖金体系

a、激励不够、或不到位。因此我们要重新梳理、设计符合企业现状的激励办法(具体办法还要看实际情况);

b、力没用到点儿上、无用功太多。这不仅仅是传统绩效的问题,我们之前讲过,“平衡计分卡”是基于组织战略的绩效优化工具,其独特的战略管理属性,和细致的“四维统管”优势可以帮助企业迅速找到阻碍盈利和发展的症结,并给出适合的管理思维,以及绩效实操方法。

第二个核心维度:编制

“编制”问题的解决,并非指的裁员。

编制问题大体可分为两个处理思路:

a、胜任力:对现有岗位做出系统的盘点和分析,明确岗位胜任力,精准培养,适当匹配岗位。在“平衡计分卡”的战略梳理下,明确价值、结果、任务三系目标和指标,唯能所任,不胜则退(胜任不了就要处理了)。

b、岗位系统:还可以尝试采用项目制管理,打破原有“特定岗位”本身对工作的限制,建立符合企业要求的新型岗位系统。

四、总结

1、常见的改革思路误区:

a、草率的薪酬结构变革

b、传统的绩效指标系优化

c、粗暴的“减员增效”:裁员

2、建议思路汇总:

a、绩效系统和奖金体系:平衡计分卡的应用和实施、项目制奖金激励

b、编制:胜任力盘点与培养、岗位系统建设

(本篇完)

查看未读消息

查看未读消息 查看最新消息

查看最新消息

16楼 努尔哈赤86612

感谢老师分享

15楼 努尔哈赤86612

感谢老师分享

14楼 阿东1976刘世东

#赞赏# 超哥出品,确实精品。每份必收啊!感谢老师分享

李继超

@阿东1976刘世东:感谢阿东老师的鼓励,嘻嘻

13楼 Teague

感谢老师的分享

12楼 460072341

环环相扣,细节很到位

10楼 悠悠鱼悠悠

学习

9楼 一条鱼222222

学习,收藏了

8楼 盛开的夏天

这篇好

7楼 修夏

思路清晰了

5楼 易頁

很实务的思路,缕得比较细致。比讲道理的概论文好。

问答班主任

@易頁:您的评论写得非常好,希望您多多发表自己的观点,如果喜欢老师的教学文章的话,可以给老师点点关注,打个豆子,奖励一下老师哦~~

4楼 易頁

很实务的思路,缕得比较细致。比讲道理的概论文好。

3楼 紫色流苏

打卡学习,谢谢分享

1楼 绿景小露

学习了,人力成本的运用