《数据之美》系列

终篇:如何应用HR与组织类数据?

一个企业经营的好不好、管理水平高不高,最终都会体现在财务数据和财务报表上。但是,财务数据与报表有着三个先天的不足:一是滞后性;二是之能体现结果却无法解释完整原因和在过程中发现问题;三是容易在合法的前提下被人为的操纵,从而干扰对企业真实的经营管理水平与问题的判断。

先说滞后性。但凡有一定规模的企业和部分行业(如建筑工程),由于其规模、销售周期、结算周期和收入确认复杂等原因,其财报通常最多只能以季度为单位而无法将周期调整为月度(现金流量表除外),这就导致在财报出来之前很难通过财务数据或报表来判断企业的经营业绩和管理水平。而多数行业和企业的经营状况,当看到财务报表时都已经晚了,既成事实无法改变,更何况年报通常都是在财年结束之后的三个月才发布,滞后性问题可见一斑。

再说无法解释完整原因和无法在经营过程中发现问题。以应收账款为例,如果企业有着完好的财务管控体系并严格执行,通常情况下不会发生大规模的应收账款超期或坏账的情况,但一旦出现某些不可抗力因素,例如自然灾害、战争、瘟疫(如2003年的SARS和本次COVID-19疫情),就会导致供应链被打断而导致上下游的配套企业出现资金问题,最终传导到产业链上游的企业里,并最终表现在难看的财报上。而财报只能表达最终结果而无法解释原因(高手可以推测出部分原因但不完整),所以,从全面风控的角度看,需要在过程中进行监控,而过程监控通常在财务控制手段之外,例如分析宏观经济数据、行业数据以及企业的生产、销售、物流等数据,因为这些非财务数据可以起到重要的预警作用,从而让企业及时调整政策,将风险和损失遏制在萌芽状态。

再以生产制造领域的质量控制为例。真正有效的质量管理不是成品全检或抽检,而是在各个工序就开展过程控制,让每一道工序都达标,最后成品再做全检或抽检,就可以杜绝残次品的出现。而财务报表所起到的作用,类似质量管理领域里的成品检验,虽然同样能找出不合格品但为时已晚。

最后是财务报表存在的一个先天弊病,即容易在合法的前提下被人为的操纵,从而干扰对企业真实的经营管理水平与问题的判断。这不全是道德风险,而是会计准则和会计学的原理所决定。例如,企业可以通过调整摊销折旧的速度或加大/减少坏账计提的方式来改变当年的利润,让财务报表变得好看或难看、盈利或亏损,这些都是在合法、合乎会计准则的前提下。所以说,财务报表的确会存在着被人为操纵,干扰企业/投资者对其真实的经营管理水平或面临问题的判断。

所以,尽管人力资源会计和人力资本还停留在理论层面,不能像财务管理那样去应用和呈现相关的数据与报表。但是,从成熟度、必要性和可操作性上看,企业已经完全可以依据数据思维,立足各职能专业领域在日常工作过程中所形成的数据并转化为相应的报表(如HR和组织类报表、生产类报表、研发类报表等),给企业领导者和各部门提供此类职能的数据,这非常有助于企业高层实现过程控制,在企业的经营管理过程中做到及时、动态的调整,对各种潜在的风险和隐患早发现、早控制,将其消弭于无形。

例如,人力资源管理与组织管理,就能够生成许多足以解释管理问题和管理短板的数据。但问题是,99%的企业领导都不会对HR的专业术语感兴趣,一是听不懂,二是企业领导真正关注的人力资源和组织管理数据、报表,而大多数HR们不知道也不会输出。

那么,企业领导需要什么HR和组织类数据?哪些HR和组织类数据有助于高层领导评价公司经营管理水平的高低?哪些HR和组织类数据能够帮助老板作出正确决策呢?

一、首先是HR的成本效益类数据,此类数据既可体现结果也能解释部分原因:

很多HR说公司/老板不重视人力资源管理,所以公司的人力资源管理问题突出,导致诸如招不到、留不住人才,或者员工业绩不佳等。这话说的也对也不对,要一分为二的看。

说对是因为只有老板重视了,才会投入更多的资源和精力,才会让包括人力资源管理在内的各项职能工作更好地发挥成效。很难想象一个企业的领导对人力资源管理工作(也包括其他职能)不重视,而这家企业的人力资源管理水平依旧很出色——这种情况的发生概率极低。

说不对是因为企业是一个组织,有多个部门和多个除了一把手之外的高层领导,老板不重视并不绝对导致企业的人力资源管理水平就一定很低。因为还有分管副总和人力资源部门的负责人,他们的水平高低将会直接决定人力资源管理水平的高低。

大多数人力资源管理者在向高层领导汇报工作、与业务部门沟通协作的时候,都没有掌握正确的方法和策略,而错误的方法与策略,往往是导致高层领导对人力资源管理不重视、不满意的重要原因。其中,非常重要也是最常见的一个错误是:没有用高层领导和业务部门听得懂、感兴趣而且直观的方式来表达,以及只谈现状不谈如何且具体的、量化的解决方案!

HR们常见的错误有很多,但正确的策略和方法通常只有一个,具体请看下文示例:

示例一:

“张总,截至2019年12月31日,CC公司共有正式在编员工245人;其中,营销部门人员46人,累计完成2019年的年度销售收入1.45亿元,全员平均销售收入59.18万元,营销人员人均销售收入315.2万元。根据目前掌握的数据显示,公司的营销部门的人均销售收入与最大的竞争对手AB公司相比,是他们营销人员人均销售收入的70%左右,但全员人均销售收入能达到AB公司的大约95%。”

“根据目前人力资源部的统计显示,当前公司营销部的人员平均司龄是11个月;其中,司龄最长的是营销部的何总监,他的司龄是46个月,司龄最短的王强是2个月,营销部人员的司龄中位值是8个月;2019年的公司全员的年度离职率是8%,营销部的年度离职率是23%,公司全员离职率不高,但营销部的离职率偏高,比AB公司高出至少10%;通过调查初步判断,营销部人员离职率偏高的原因,跟经常出差到客户那里而且是4周以上的长差有很大关系。但具体怎么解决,我现在还没想好,而且,这个问题目前还不是最主要的问题,所以,我打算解决完两个最突出也是最紧要的问题之后,在下月5日之前带上初步方案来找您汇报。”

“通过公司各部门的全员编制和司龄统计,加上前天刚做完的营销部人员面谈,我发现可能是由于两个原因导致了这种情况:一个是营销部的薪酬激励尤其是销售奖励政策有些问题,基础任务的奖金比例较高,而超额任务的奖金比例过低,这种设计方式不利于营销人员去冲业绩,而是只满足基础部分,所以我建议让营销部的何总跟财务部的马总,跟我们一起开个会讨论下做一些修改,让奖金政策用阶梯状的方式逐渐递增,但具体比例还需要做财务和销售测算;第二个问题是,咱们公司的产品主要面对工程机械领域的几大厂商,我们的产品线虽然不长,但技术参数比较复杂,而且销售不是纯销售,还有技术支持和客服服务的一些职能在内,但前几天的面谈发现,营销部的很多员工尤其是司龄较短的员工,对公司的技术支持和客服政策并不了解,这个影响到了客户的下单,对回款也有不少影响。而老员工没有这种情况是因为他们在前两年有过老销售给新人培训,而且那时候何总不经常出差,也经常组织外部讲师给新员工做讲解。所以,我建议公司做个培训预算,专门针对产品、技术支持和维保、现场支持等影响业绩的几个问题专门开发一个课程,并定期更新,日后再招聘新员工或者开发新产品的时候,统一都要通过岗前培训才能上岗,否则会影响销售业绩,也会影响客户的评价......这个预算我们初步估计了,常态是每月一次,新人入职或开发新产品则是不定期的,约合每年15次,包括了课程开发、摄像和教材设计、师资的费用,每年大约需要15万,但前期只需要4万左右。”“我们判断,这两个问题解决之后,营销部员工的积极性会明显提高,而且他们对产品和业务也会更加熟悉,相信一个季度之后,营销部的人均销售收入会有不低于15%的提高”。

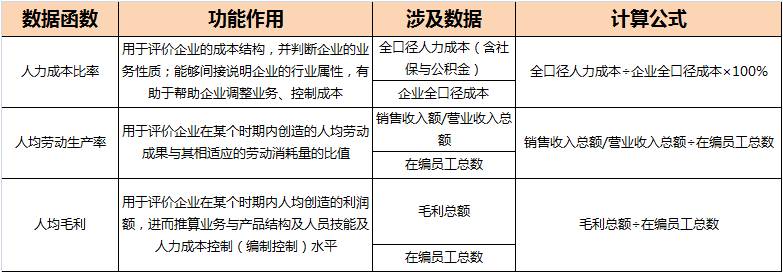

如果HR用上文的方式跟老板沟通,用数据、用指标、用业绩说话,不会有老板听不懂、不会有老板不重视。并且,向公司领导汇报时,HR们尤其需要学向财务人员学习,在汇报时引用能体现公司经营管理水平和HR管理水平的人力成本效益类数据,因为这些数据可以体现结果也能解释部分原因。更重要的是,这种“有理有据”的汇报,更容易听懂而且信息量很大。此类人力资源管理的成本效益类数据主要有三类,详见下图。

图一:人力成本效益类数据

二、再就是HR管理类数据,因为能体现HR战略与公司战略/目标的匹配度并体现HR管理工作的成效,也能作为HR管理改善的基准和参照系:

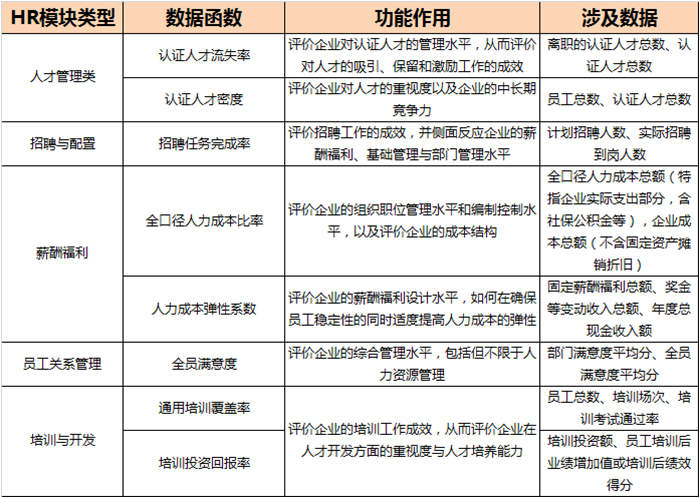

人力资源部门的工作干的好不好,会直接体现在数据上,而不仅仅是部门满意度等感性、模糊的评价或者索性就是定性评价,还有许多成熟可靠、科学量化的数据作为指标来表达,这些指标也可以作为人力资源部门的绩效指标,也可以作为部门或岗位的工作目标。详见下图。

图二:HR管理类数据

需要特别注意和强调的是:这些数据之间彼此存在很高的关联性,某一个数据发生变化,其余数据都会发生不同程度的变化,绝不可割裂、静态的去看待和优化,还需要在对其进行改善之前找出真正的驱动因素并着手调整!例如,人力成本比率会影响员工离职率,也会影响人均销售收入,单纯的压缩编制固然可以提高员工工作饱和度并减少冗员,但未必能够真正提高人均销售收入。

HR管理类数据通常老板不会关注也听不懂,因为老板要操心的事情太多,通常TA只关注最终的结果,也就是财务数据。这不是老板不重视,而是TA的精力顾不上。这些数据可以汇报给分管副总,如果没有分管副总,那就只统计不汇报,但HR管理者必须积累这些数据并建立这本数据台账。

三、除了数据的颗粒度和两极的数值(最大值最小值)和均值,更要看中位值:

众所周知,数据的颗粒度越高,精确度也就越高。但绝大多数企业和部门不需要高精度的数据,一是没必要,二是条件不允许,三是成本过高。所以,数据的颗粒度只需要准确而非精确即可。例如HR管理领域里的认证人才密度和人才流失率,除了高精尖技术企业,绝大多数企业的认证人才密度通常达到50%就已经很高,50%的密度和70%的密度没有本质上的区别;而15%的人才流失率和10%的流失率也没有什么区别,只要是在临界值之内就算正常。因此,HR们不必可以追求数据的颗粒度,重要的是找准问题、发现趋势。

与数据的颗粒度问题相比,还有一个更重要的数据统计值是中位值,这个很重要的数值最容易被忽略。为了说清楚中位值的重要性,杨老师还是再拿CC公司营销部的来示例。

示例二:

“另外有个事情,我想跟张总汇报下:截至2019年12月31日,CC公司营销部门人员46人累计完成2019年的年度销售收入1.45亿元,营销人员人均销售收入315.2万元;其中,业绩最高的是何总监,他的年度销售业绩是3300万元,除了司龄不足1年的暂时不计算之外,年度销售业绩最低的是李军,他的年度销售业绩只有224万元。营销部人员业绩的最低值就是李军的224万元,最高值是何总监的3300万元,中位值是赵毅国的585万元。”

“从数据分析结果看,中位值585万元比人均值315.2万元高了近270万元,说明总体来说营销部人员的水平还可以,但新员工拖了后退,还有就是刚才我跟您说的,人员离职率偏高而培训不足,也导致了这种情况。”

备注:什么是中位值?

中位值是一个统计学的术语,即所给的一组数从小到大或从大到小做排列,如果是数据的数量是奇数的话就取排列在中间的数字,如果是偶数的话取中间两个数据的平均值。例如,老王有七个子女,老大做生意做的很大,身家大约5个亿;老二、老三也是做生意,但身家都差不多,都是1个亿左右;老四是个公务员,每月就那么万八千的工资,全部身家也就100万左右;老五是一家企业的高管,年薪50多万,身家差不多500万;老六和老七也都是上班族,收入不高不低,身家一个220万、一个180万。如果对老王的这七个子女的收入做平均值计算的话,那么他们身家的平均值是(5亿+1亿+1亿+0.01亿+0.05亿+0.022亿+0.018亿)÷7=0.101亿元,也就是平均都有1千万的身家;但如果是看老王家的七个子女身家的中位值的话,就只有500万了,平均值和中位值相差一倍。

所以,分析数据绝不能只看平均值或最大值、最小值,更要看中位值,因为中位值往往比平均值更能说明问题。有太多的人被平均,有太多的真相被隐藏,有太多的问题被掩盖,而这对企业而言却是很危险的事情。

财务数据与报表是企业经营管理工作成效的最终体现,也是最后一道防火墙;相比之下,研发部门、营销部门、供应链部门和人力资源部门都在前端和中端,有太多数据金矿可以挖掘却没有挖掘,有太多高价值的工作可以做却没有做。不要一谈到HR的转型升级就想着什么花哨的概念,如HRBP、三支柱、OD,这些概念虽然不是毫无用处但仅仅是个称谓而已,真正决定HR们价值的往往是最基础的东西。

结束语:

继《HR如何应用数据思维》这个系列之后,《数据之美》将是最后一个介绍如何应用数据思维与工具的系列文章,以后将不再撰写此类话题,因为该说的都说了,再重复就毫无意义。

转型升级已经成为主旋律,但不意味着可以摒弃经典和基础。时代在变迁、企业在变革,每一个职场人在转型升级的大潮面前都无法回避,但这并不意味着我们需要盲目和不加选择的学习,保持定力,持之以恒,夯实基础才是王道!

查看未读消息

查看未读消息 查看最新消息

查看最新消息