公司级指标设定的实战方法与技巧

理解、学习完四维度指标选取技巧后,我们将从另一个角度来处理和学习“平衡计分卡”的指标设定。

如果说,四维度指标选取设置是对指标的横向分类与授权(权重设置),那三级指标(公司级、部门级、岗位级)便是对指标的纵向分解与实施。

一、公司级指标的属性

公司级指标是通过价值目标系来提取的,因此,公司级指标具备极强的价值属性。其价值属性主要体现在这些目标或指标对组织的可持续发展和较高的回报率。

二、公司级指标的考核对象

公司级指标的考核对象有两个:

(1)、组织本身:公司级指标的评价结果,是对组织本身发展的一种检验、一次诊断。该类诊断与绩效属性一样,在应用结果层面,是为了提出待改进的问题,促成改革方案的达成。

(2)、组织战略实施者:在平衡计分卡的“图”、“卡”、“表”中,我们都提到了“战略行动计划表”(或实施计划)。公司级指标是对这些“计划”实施者的考评。

三、公司级指标的考核周期

公司级指标是围绕“战略行动计划表”而设定的,而一个企业正常的战略规划与实施周期多为3-5年,甚至更久。因此,公司级指标的标准考核周期也是3-5年。

在实操中,为了阶段性的了解战略的执行情况,我们也会根据“计划”的阶段周期和节点进行评价,这便形成了常规的年度考核表。

这里需要注意的是:阶段性评价(年度考核表)在应用层面上,与完整的“公司级指标考核”是不同的。

最常见的例子就是薪酬应用:

阶段性评价(年度考核表)影响的是实施者的奖金(一般为绩效工资、年终奖等),完整的“公司级指标考核”影响的是实施者的股权、分红等长期激励要素。

四、公司级指标的构成要素

公司级指标是在四维度里进行提取的,实操中,我们会对四维度进行细致的诊断并确定影响组织战略和发展的一些高价值规划。

案例:

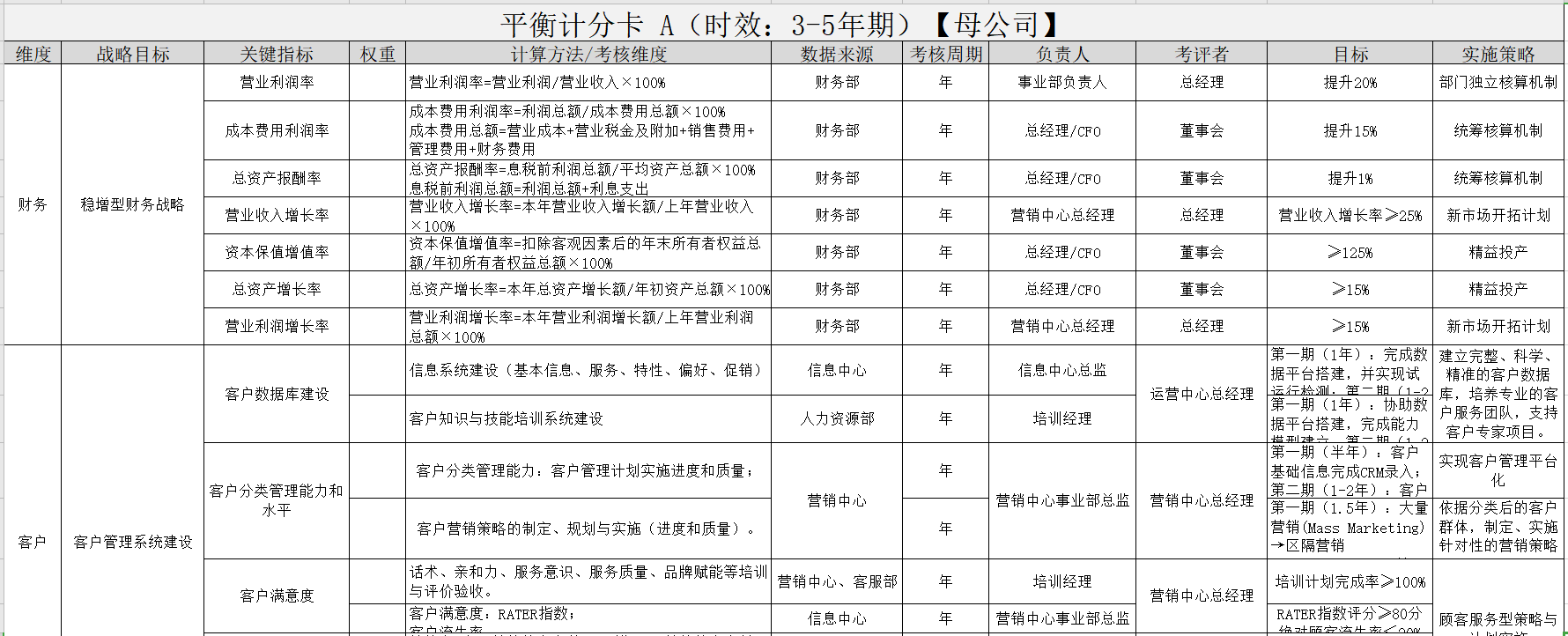

财务系(一级指标):偿债能力提升20%、运营能力(账款、货存等)提升30%、盈利能力提升30%、发展能力提升10%

财务系(二级指标):资产负债率≤30%、产权比率≤40%、周转率(周转次数)提升20%、营业利润率≥40%(综合业务)、净资产收益率高于同期银行利率3%、营业收入增长率≥18%等

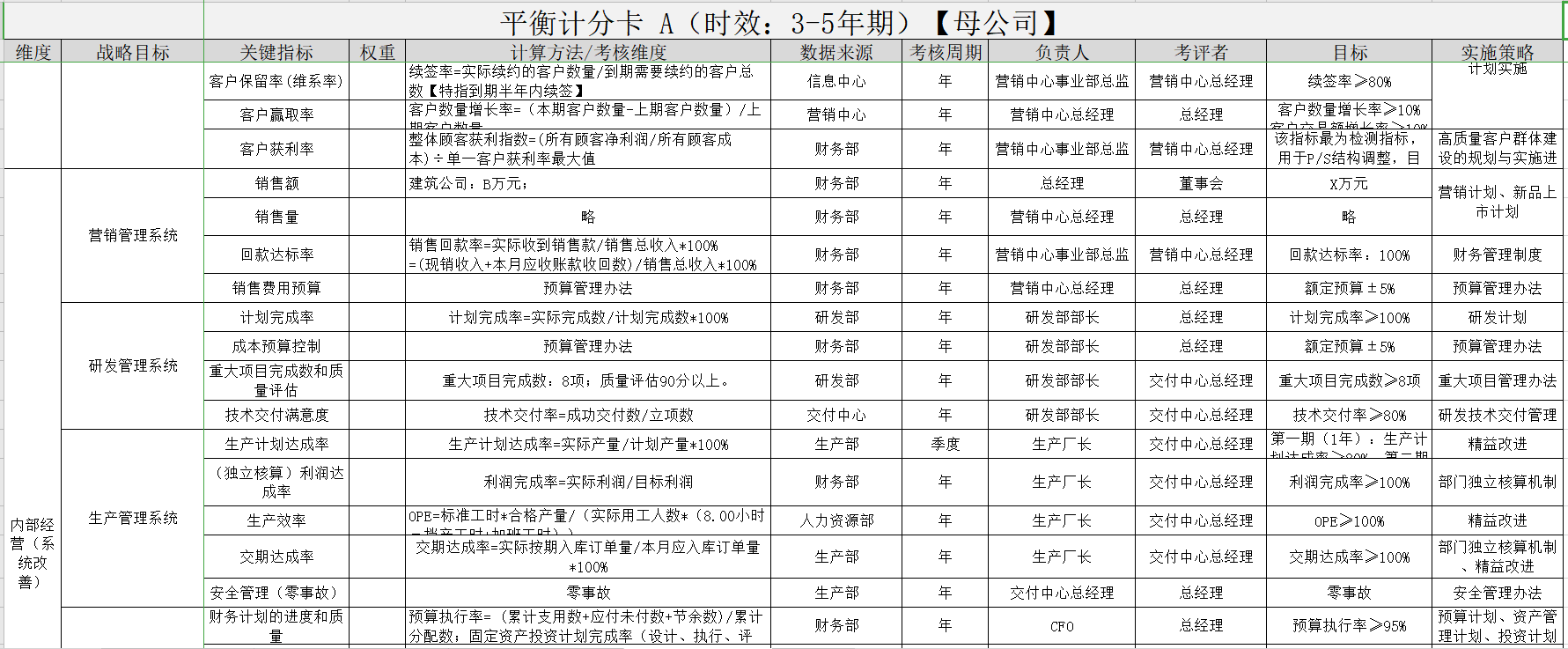

客户系:客户系统结构化建设(包括:客户轮廓、知识、区隔、定制化产品包、期望价值评估、满意度评估等);实施规划:《客户系统软件搭建计划》(客户中心制)

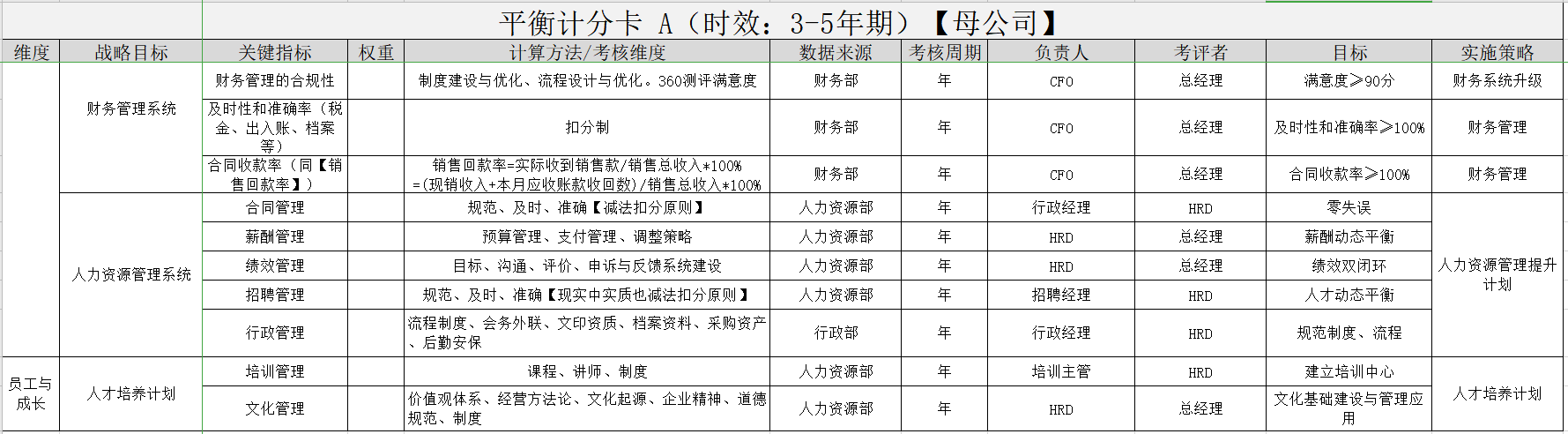

运营系:各模块系统的管理职能建设(营销、研发、交付、信息、财务、、售后、人力资源);依据:各中心规划建议书。

例如:

人力资源管理系统:人事档案、组织架构、合同管理、薪酬管理、社保管理、绩效管理、考勤管理、培训管理、招聘管理、职业生涯管理、行政管理(暂放此处)、文化管理、股权管理。

规划建议书:《2017年人力资源规划与实施》

考核方式:阶段性、模块实施进度与质量。

学习、成长系:关键人才与核心岗位人数增加20%、人才梯队评价标准升级7个百分点、80%以上员工具备五年期职业规划。

依据:关键人才(Key Talents)发展计划、人才梯队系统建设、员工职业生涯规划

五、公司级指标的权重配置

(1)、常见的四维度权重配置【结构配置】:财务:客户:运营:学习成长=20:20:40:20。或根据企业实际情况给与赋值。

(2)、财务系指标的权重配置【细分配置】是根据企业的不同发展阶段和具体需求来选取的。

例如有上市计划的公司,常会选取偿债能力指标和盈利能力指标。有收购计划的常会选取偿债能力指标和和发展能力指标。发展中企业更加关注盈利。成熟企业更加关注运营能力等。

六、公司级指标的选取数量与取舍技巧

(1)、公司级指标的选取数量一般不超过20个,控制在10-15个为佳。

过多的指标会分散组织的资源,同时会增加组织的负担。公司级指标周期较长,且会定期诊断,在此期间即可完成调整。因此,不建议设置过多的指标要求。

(2)、公司级指标的取舍技巧

公司级指标的取舍技巧便是组织战略设定的决策技巧,其中饱含了经营者对组织商业模式和盈利方式以及经营策略的考量。在先后顺序上,并没有过多的标准。

单从另一个维度来看,公司级指标的取舍也有着一定的技术技巧:

a、财务系指标可以细:财务系指标的达成是基于“客户”、“运营”和“成长”的。财务指标的达成难度不低,但核算方法不难。其价值更在于诊断。因此,可以细分一些。

b、客户系指标不用多:客户系指标的实现,多依赖于日常的基础工作,在部门级和岗位级中多有体现,因此,客户系指标数量不必多,以计划完成度和质量评价为准即可。

c、运营系指标权重大:运营系指标与客户系指标有些类似之处,同样依赖于日常的基础工作,且工作量巨大。运营系指标数量多少可以根据组织层级和岗位层级来确定,但总体权重要突出。

d、学习系指标可嫁接在“客户系”和“运营系”:

学习系指标的“三资本”(人力、信息、组织)中,人力资本的常规培训可放在“运营”的人力系统,信息资本可放在“运营”的信息系统和“客户”的架构假设中。

组织资本即可融入人力资本的“文化”,也可放在“运营”的基础系统建设中。

原因而简单,学习系指标中的许多内容,既可独立成项,又本就融入其他系统。更重要的是,学习系指标建设的成本不低,目前的普及程度不强。在决策时,我们可以适当的做一些减法。

(组织非常重视的除外)

七、案例演示

(本篇完)

查看未读消息

查看未读消息 查看最新消息

查看最新消息

10楼 Beryl06

打卡学习

9楼 阿东1976刘世东

#赞赏# 每次都收李老师的干货啊!必须收!

8楼 林璐

好像连续写了好多BSC的干货内容了

7楼 天使小草

值得收藏

6楼 linnawang

老师说公司级指标的选取数量一般不超过20个,控制在10-15个为佳。那实际考核的时候是在这10多个指标里再选1-3个考核么?还是全都考核,这不太可能吧

5楼 S_1340613275

感觉这种文章适合默默学习,又没有专业能力来评论

4楼 ssehome

更喜欢老师昨天的那种文章风格

3楼 yingyingge

最近都没看到老师的直播了

2楼 逍遥散君

学习了

1楼 大卡

本篇文章来自李继超老师的分享。李老师拥有多年管理咨询经验,擅长企业运营管理与人力资源管理结合,对于主导企业初创组建、小规模向中型企业转型、中大型企业组织结构改革优化具备独到思维和丰富的经验。目前已有《薪酬技术在高阶人才中的应用——定“薪”》、《10步落地战略绩效工具之平衡计分卡》、《20步搞定宽带薪酬设计实操课》等多套热销课程上线,并参与《薪酬&绩效体系设计与变革-双料全能研修证书班》的制作