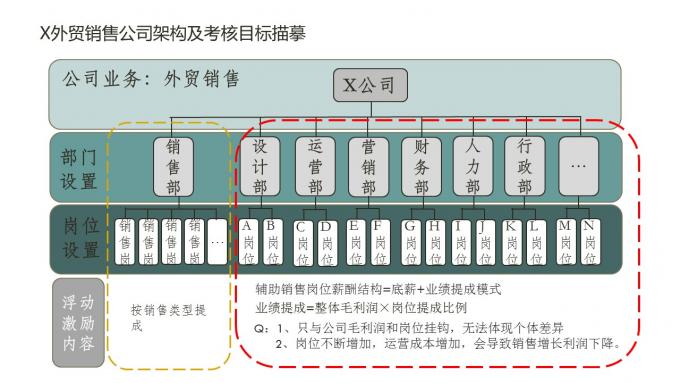

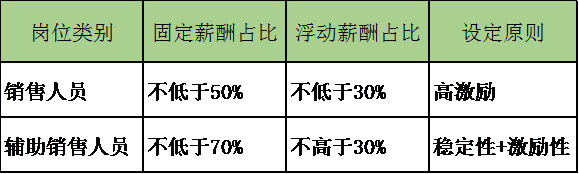

外贸公司的直接销售岗位不难理解,但看到辅助销售岗位时,会不会想到间接销售岗位?这里的辅助销售岗位,更像我们经常提到的运营系列,包括运营、设计、推广、咨询以及优化等岗位。另外,像销售内勤、助理等类似岗位,到底应该归为辅助销售岗位还是间接销售岗位?留给大家思考。今天我们不纠结于概念,主要来解决运营、设计、推广、咨询等岗位的绩效方案问题。“目前公司辅助销售岗位薪酬结构都为底薪+业绩提成模式,由于辅助销售岗位提成只与公司毛利润和岗位挂钩,无法提现个体差异,同时随着岗位人员不断增加,运营成本也会增加。有可能导致销售额增加了但利润未能相应增长。”从上面我们可以看出,这类分配模式的弊端有以下几点:1、无法体现差异化;2、岗位人员增加导致运营成本增加;3、可能导致销售额增加但利润未增加。可见,所谓的新绩效方案,首先是如何解决这三个弊端,然后才能谈到方案超值。一、运营岗...

外贸公司的直接销售岗位不难理解,但看到辅助销售岗位时,会不会想到间接销售岗位?这里的辅助销售岗位,更像我们经常提到的运营系列,包括运营、设计、推广、咨询以及优化等岗位。

另外,像销售内勤、助理等类似岗位,到底应该归为辅助销售岗位还是间接销售岗位?留给大家思考。今天我们不纠结于概念,主要来解决运营、设计、推广、咨询等岗位的绩效方案问题。

“目前公司辅助销售岗位薪酬结构都为底薪+业绩提成模式,由于辅助销售岗位提成只与公司毛利润和岗位挂钩,无法提现个体差异,同时随着岗位人员不断增加,运营成本也会增加。有可能导致销售额增加了但利润未能相应增长。”

从上面我们可以看出,这类分配模式的弊端有以下几点:

1、 无法体现差异化;

2、 岗位人员增加导致运营成本增加;

3、 可能导致销售额增加但利润未增加。

可见,所谓的新绩效方案,首先是如何解决这三个弊端,然后才能谈到方案超值。

一、运营岗位的绩效思路

从广义的角度上说,一切围绕产品进行的人工干预都叫运营。从工作内容讲,运营包括计划、组织、实施和控制;从另一个角度讲,运营也可以是对产品和服务的设计、运行、评价和改进。常见的运营,主要体现在统计分析,过程控制,流程改造,单价调整等方面,最终达到公司整体业绩的提升。

绩效跟随战略,如果公司对运营的定位是提升业绩,那么绩效分配的来源可以定义为业绩的增长额。以外贸公司为例,运营负责人的月度绩效就是整个外贸业务的增长额,而运营专员则可以分为进口业务和出口业务两块,以各自月度业务增加额为基础。

这种绩效属于高激励模式,需要相对稳定的底薪。如果业务低于同期或预算,则可能一分绩效都拿不到;如果业绩出现井喷,也可能拿到超高薪。如我们对5月的进口业务收入预算为2000万,实际结算收入如果低于2000万,则负责进口业务运营的一分钱都拿不到;如果收入超出200万,则按照0.5%的提成比例计算,可以拿一万绩效。后面的事情就简单了,只需要再提炼出适合运营的考核指标,就可以二次分配了。

很多老板认可让运营拿增长额提成,但对于这种忽高忽低的模式很排斥。于是我们这样适当变通:

1、降低预算标准,让每月会产生一点增长额,使得员工接受起来不那么困难;

2、在降低预算标准的基础上,采用阶梯式提成模式,起到控制总额的目的;

3、考核指标多采用过程指标,对目标值预算量化,避免因鸡肋指标影响而流于形式。

二、咨询等岗位的绩效方案

在谈咨询岗位绩效时,其实应该把优化、竞价岗位的绩效也考虑进来,因为咨询从来不是孤立的,没有优化和竞价,也就没有咨询。

咨询其实是可以产生业绩或有结果呈现的。我们要考虑的是有效咨询量及转化率,然后与任务目标结合。

如果业务相对成熟,咨询量与转化率都是可以预算的。我们可以形成以下思维的绩效模式:

1、以转化后实际交易金额为绩效核算基础,如交易金额为100万,按1%的提成比例计算,那么他可以拿一万元的绩效。然后设置考核指标,进行二次分配,这样的话,咨询量与转化率都是比较关键的过程指标。

2、以咨询量为依据,然后通过对咨询内容的侧重,设置不同的单价,形成咨询的绩效分配来源。很多时候会设置阶梯式激励,如完成50个咨询,按每个5元奖励,完成100个咨询,按每个十元奖励……

3、结合目标任务,进行奖励,如完成任务目标奖励800元;完成目标及转化率达标奖励1000元;完成爆发目标奖励1500元;完成目标及转化率达标奖励2000元。

咨询、竞价、优化其实是合作关系,因此,如果从结果考虑,二次分配时,只需要确定三者之家的比例关系即可。

当然,每个岗位都是自身的特点,如竞价与成本关系更为密切,即每一个来公司的客户都会产生成本,具体可细分为突破成本、到司成本、任务成本等。

我们可以这样设置奖励: 成本每低于突破成本的1%,奖励1000元(完成基数的基础上),奖励=(突破成本-到司成本)/突破成本*10000。

三、设计、推广、宣传等岗位的绩效思维

设计、推广、宣传等岗位很少直接产生业绩,但的确对收入的增减有很大的影响,如与之相关的文案、营销计划、平面设计等内容,会产生关注、转载、吸粉、锁粉、转化等行为。

很多公司会实行包干制,即在一定的工作内容与编制内,固定一个绩效分配金额,作为绩效二次分配的来源。这样的弊端是如果有新工作内容时,如果没有绩效激励,大家总觉得在做分外的工作,如果再给一份绩效,可能像滚雪球一样,绩效分配额越来越大。

另一种做法是细分客户来源渠道,如将公司的收入分为推广平台,社交平台,展会,发开发信、媒体广告等项目,将与这些岗位相关的收入作为绩效核算的依据。

但这样的收入周期往往比较长,另外不稳定,因此很多企业会先按岗位设置固定绩效,然后将收入部分作为浮动绩效。

相对企业岗位而言,这类岗位的考核指标更为关键,如企划费用控制率、品牌市场价值增长率、媒体正面曝光次数、广告投放有效率、危机公关处理及时性以及费用控制率。

四、关于编制及运营成本问题

以上几个岗位的绩效方案,更多的是通过确定增长额、收入、工作量等内容,体现差异化。

至于提升销售额还是利润,其实更多的在于战略目标,我们只要参照战略目标,调整考核指标及其权重,就可以对销售额或利润有比较明显的影响。

控制成本或引导利润,这些指标不要找员工,最好让领导层背,直接与其年终奖挂钩,效果一般不会差。

企业应该有自己的编制规则,但不可否认,绩效思维与方案也会对绩效起到一定的影响。

很多公司会有一个指导思想,将更多的资源分配给更优秀的人。以咨询为例,如果你的业绩很一般,尤其转化率比较低,下次我可能不一定给你分配这么多资源了!我会将这部分资源分给转化率更高的人,避免资源的浪费。

其实,这也隐含了一个条件,即淘汰。如果这个的模式长期推行,势必会有一些人没有资源可做,只能被淘汰,因此不会产生为了业绩不断增加人员的现象,更不会出现运营成本失控的问题。

辅助岗位的绩效,以上只是一些思路,仅供借鉴,在实施时,一是要考虑整个市场的薪资水平与企业的薪酬战略,二是要通盘考虑,避免绩效失控,影响到人事费用率。

查看原文

查看未读消息

查看未读消息 查看最新消息

查看最新消息

请使用微信扫码

请使用微信扫码