文|任康磊

2018年8月31日,十三届全国人大常委会第五次会议表决通过了关于修改个人所得税法的决定,这是我国个人所得税法自1980年出台以来第七次大修。

为了让纳税人尽早享受减税红利,根据财政部、国家税务总局发布的《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,2018年10月1日至12月31日期间(过渡期),纳税人实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并执行新的税率表。

本次个税法修改和我们最相关的三大特点是:

1.提高了个税的起征点。

2.引入了专项附加扣除。

3.合并了一些征收关系。

专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;

专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。这几项支出,可以在税前扣除。这也就是说,专项附加扣除,是在原来的基本费用扣除基础上,新增了教育、医疗、住房和养老这几类。这部分主要是照顾中等收入群体。可以根据家庭的具体情况,对于教育、医疗等支出予以税前扣除。

这几项扣除应该怎么操作呢?

财政部副部长程丽华说:修改后的税法设立了六个专项附加扣除项目,根据税法授权,国务院下一步将对扣除的范围、标准和实施步骤作出具体规定。也就是说目前只有大方向,具体实施细则还有待后续出台。

国家税务总局总审计师刘丽坚说,在具体操作中,主要有这么几个考虑:

“一是申报就能扣除。纳税人只要结合自己的实际情况申报就能享受扣除。申报时尽量减少资料报送、简化办税流程,相关资料和凭证尽量不用报送到税务机关。

二是预缴就能享受。个人还可以将专项附加扣除信息提供给单位,每个月发放工资、代扣个税时,单位就可以根据个人的实际情况进行扣除,这样大家在每个月的预缴环节就可以享受到改革红利了。

三是未扣可以退税。如果大家没有将自己的相关信息告诉单位,预扣预缴环节没有享受到或者没有享受到位的,大家也不用着急,可以到第二年办理汇算清缴的时候申请退税,我们将为大家提供快速、便捷、安全的退税服务。

四是多方信息共享。在这次个税改革中,税务部门将与多部门实现第三方信息共享,核对申报信息的真实准确性,最大限度地减少纳税人提供证明材料,‘让信息多跑网路,让纳税人少跑马路’。”

也就是说目前正在研究的实现专项附加扣除的方式大约有这么四种,总的原则是在保证税收严肃性的基础上最大程度的给群众提供方便。

新版的个人所得税应该如何计算呢?

个人所得税的计算公式如下:

应纳税所得额=综合所得-依法规定的免征额-5000元(基本减除费用)-社保公积金个人部分(个人基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除项目)-专项附加扣除项目(子女教育支出、继续教育支出、大病医疗支出、住房贷款利息或者住房租金、赡养老人支出等)。

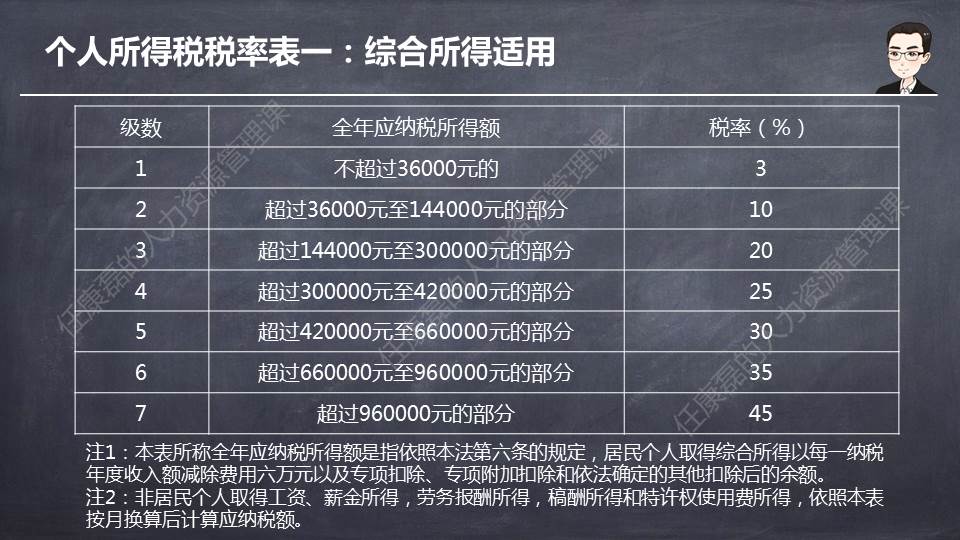

个人应缴纳的个人所得税=应纳税所得额×税率%(分级计算税率)。

举个例子,张三在2018年11月份的月工资为10000元,无其他收入,社保公积金个人部分和其他扣除项目为2000元,那么,张三在11月份应缴纳的个人所得税是多少呢?

应纳税所得额=10000-5000-2000=3000(元)

符合级数1的税率3%。

个人应缴纳的个人所得税=3000×3%=90(元)

如果按照上一版的个人所得税计算方法,算出来的个人所得税是345元。可见新版的个人所得税对中产阶级个税的负担减少还是很明显的。

因为个税要分级计算,和原版个税的简化计算方式相同,为了方便计算,我们可以把税法中的税率表变化一下,把全年应纳税所得额转化成月,增加速算扣除数。

这个时候,个人应缴纳的个人所得税=应纳税所得额×税率%-速算扣除数。

比如,张三在2018年11月份的月工资为15000元,无其他收入,社保公积金个人部分和其他扣除项目为3000元,那么,张三在11月份应缴纳的个人所得税是多少呢?

应纳税所得额=15000-5000-3000=7000(元)

符合级数2的税率10%。

个人应缴纳的个人所得税=7000×10%-210=490(元)

旧版个人所得税对企业和劳动者之间是劳动关系和劳务关系个人所得税的计算方法是不同的,劳务关系要缴纳的个人所得税明显高于劳动关系要缴纳的个人所得税。

新版的个人所得税把劳务关系和劳动关系个人所得税的计算方法做了合并,算法一样,但是劳务关系反而要缴纳个人所得税更少了。

新税法规定:劳务报酬所得、稿酬所得、特许权使用费所得以收入减除百分之二十的费用后的余额为收入额。稿酬所得的收入额减按百分之七十计算。

我分析是国家在鼓励自由职业者发展,鼓励个人与企业更灵活的分工协作而不是员工必须服务于一家企业。同时在鼓励知识服务的劳动者。

新版个税对个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用的个人所得税税率表适用如下:

对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照税法修改后规定的税率和第四季度实际经营月份的权重计算。

任康磊愿陪您一同成长!本作品系原创,转载须获得授权。

查看未读消息

查看未读消息 查看最新消息

查看最新消息

24楼 乔乔88

学习了

23楼 花千骨01170

学习

22楼 毛宁

紧跟热点,但是关于劳务所得和经营所得还是希望举一下例子,更有利于理解!

21楼 寒蝉鸣泣之时

学习

20楼 脱胎换骨的荷花15122207

请问关于专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。这几项支出,可以在税前扣除。请问这里怎么操作?具体操作手续和提交文件有相关指导文件吗?

19楼 飘wlj

谢谢分享。劳务报酬到底如何扣个税?我一直没太搞明白,具体操作时候变化在哪里呢?能否举例说明,谢谢!

18楼 宇文邕95751

如果用更接地气的话来说就更棒了

17楼 小木鱼钟

谢谢分享

16楼 一鼻子灰

很是清晰明了,学习受教了。每天进步一点儿 ,谢谢分享,学习了

15楼 徐渤bobo

紧跟热点,特别是新版的个人所得税把劳务关系和劳动关系个人所得税的计算方法做了合并,这里大家要好好学习

14楼 抱着吉它看云

感谢分享 打卡学习

13楼 rosemary898

谢谢分享

12楼 evasi0428

继续教育的定义是什么呢?

11楼 炫炫

哗,很明了,谢谢分享!

10楼 ZHULIHUA

学习了,谢谢!

9楼 ☁︎Dreamer♡

附加扣除如何操作呢?需要自己跟单位申报税前扣除吗?

8楼 曹志铭

一同成长

7楼 伊莱卡,17546

学习了,感谢分享。

6楼 maggie2017

干货满满,赞~

5楼 雪衫霓裳

正巧用到,谢谢老师分享,每天进步一点点

12下一页