人力资源预算是年度人力资源管理工作的财务基础和投入评估。每年12月份之前,人力资源部要将下一年度的人力资源预算编制完成。人力资源预算又是财务预算的一个构成,但落地往往由人力资源部来完成。

人力资源预算是什么?一句话,是生产经营所需要的所有人力资源投入的总额。一般包含职工薪酬、五险一金等政策性资金及人力资源活动所需投入的其他费用。

一、人力资源预算编制的影响因素

一般来讲,人力资源预算受国家经济指标、政府工资指导线、技术革新、企业战略、经营规划、经营模式、企业人员总量和净流量、人力成本的构成等因素影响。

国家经济指标一般看两项,一是GDP,看国民生产总额的增长幅度,经济发展趋势;二是CPI,即国民消费价格增长指数,看生活成本的增长幅度。GDP一般来讲是信心指标,是国家经济整体增长的趋势。就我国GDP增长趋势来看,随着国民经济整体基数的扩大,及国家对环境治理力度的加强,未来数年认可按照7%左右预见。CPI是一个直接的因素,消费价格提升,带来生活成本的提升,如果收入保持不变,就相当于收入是递减的。比如说2006年CPI平均为2%左右,如果收入不增长,就相当于工资下降了2%,具体到个人,收入降低的感知则更强。

政府工资指标线,由各地发布的最低工资标准增长建议及各行业岗位的薪酬指导水平。最低工资标准是不打任何折扣,企业必须执行的。例如,在过去的五年内,各省市最低工资水平增长幅度在15%左右。影响最直接的是普工,在基本工资标准和加班费基数上都能带来直接的增长。普工薪资的提升,也间接推动了管理人员工资的增长,薪酬是一盘棋,牵一发而动全身。

技术革新对人力资源需求影响往往是巨大的。比如更换了新设备或新的生产线,自动化程度大大提升,就会大大减少用工量,然后会增加一些新的工种。这些影响一旦出现,会直接影响人力资源预算。

企业战略对人力资源预算的影响主要表现在自身的规划决定了企业的后续投入力度。企业采取了增长战略,投资增加,业务增长,对人力资源需求也会增长,进而导致人力资源预算的增长。企业采取收缩战略,市场和业务缩减,企业投资减少,内部整顿,精简机构和人员,则会带来人力资源投入的减少。采取何种或哪几种经营模式,及每种经营模式的规模构成,也影响人力资源需求的数量。如自营模式,自有员工为主,使用的直接人力较多;而承包经营或其他合作模式,总公司只负责管理,经营和成本下放到承包人手中,对人力资源的配备就少了很多。

除了战略之外,具体的经营规划对投入的影响更直接。经营指标主要有产值、新签合同额、利润等。制定不同的经营目标,人力预算的投入幅度也不一样。1个亿的产值和5个亿的产值,分解到对人力资源的需求,是两个完全不同的等级,因此对应的人力资源预算也是有巨大的差别。经营预期决定了次年员工是否调薪及调薪的具体幅度大小。

人员净流量预测,是在企业正常经营的前提下,在现有人力资源总量为盘底,对未来人力资源流量的预测。人员净流量=人员增长数量(社会招聘、校园招聘、其他产业流入等)-人员流失数量(离职、淘汰、退休等)。净流量可是正数,也可以是负数,正数则代表预算的增长,负数则适当调减预算。

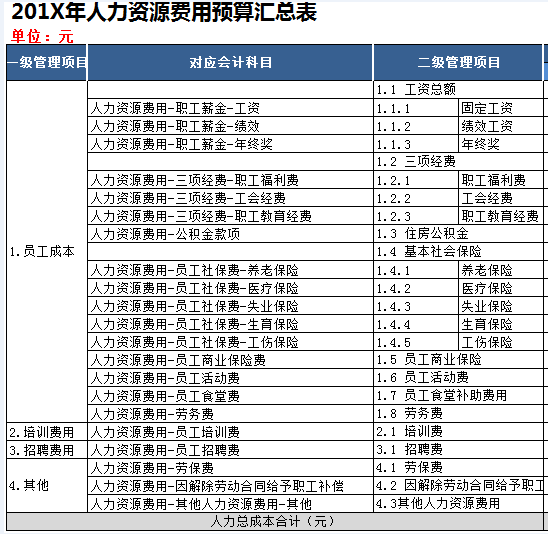

人力资源成本的构成,是预算精细化制作的影响因素。一般来说,企业人力资源成本构成包括:职工薪酬、福利性投入、五险一金等政策性成本、离职经济补偿金、劳务派遣费(劳务工资和管理费,如涉及)、各项激励投入(专项奖励、股权激励等,如涉及)、招聘投入费用、培训预算、项目咨询费用、薪酬调查费用、人资信息化系统费用、其他人力资源活动费用(由人资部牵头的活动,年会等费用)。

说了这么人力资源预算编制的影响因素,要想考虑全面,着实不易。看起来这件工作并不容易,从哪里下手,如何来做人力资源预算呢?不急,我们先来看看两种编制预算的思路和技巧。

1、渐增预算法:利用当前结算,在预估的基础上向上或向下调整每个项目,来制定出新的预算。操作上的理解就是用今年的实际发生项目和数额为基础,根据未来趋势变化,对具体的项目进行调整或调减,形成下一年度新的预算。

2、零基预算法:每个项目在纳入预算前,必须先经过论证确定。先摸查一下预算可能涉及的项目,确定一个大的范围,然后再对涉及的项目进行分类和确定,形成预算构成的模版。然后通过回顾、对比和预测分析来编制新的预算。

3、预算编制模型构想:预算=a×CPI + b×业务增长 + c×技术因素 + d×人员净流量 + e×人力成本项目构成 + X

二、在对概念、影响因素和基本方法熟悉的基础上,下面我们继续来看编制人力资源预算的重难点。

(一)组织建立

建立组织就是建立团队和职责,人力资源预算编制团队是个临时和虚拟组织,但在实施过程中具体的职能职责是真真实实的。

企业高管或人力资源一把手担任编制小组的负责人,体现该项工作的高度和重要性。另外,有影响力的人担任负责人有利于实施工作的执行力和编制责任单位提高配合度。

具体分工上,搭建好网络,人力资源部负责预算编制的发起,时间计划的制定,预算模版和编制方法的制定,编制工作辅导和跟踪,信息收集与汇总等。如果是独立公司,各部门负责人负责提供预算所需的内部数据。如果是集团公司,下属公司的总经理和人资负责人都是所属公司预算编制的直接责任人。另外在预算内容的会审环节,财务、审计等部门应作为主要成员参与进来。最终预算的审批权则在集团或公司第一负责人。

(二)预算编制的时间节点

一般来讲,预算编制过程即是对本年度工作的一次总结,也是对来年计划的展望。所以很多公司在11月份就开始启动,然后在12月中旬左右定稿。在这一个半月内,要制定工作计划,做好内部分工,设计预算模版和工具,各单位分析填报数据,数据收集汇总,数据校对(不止一轮)、审计审核、审批定稿。按照这个工作量,时间相对紧张,所以一定要做好计划分工和跟踪,给重点环节留足时间(预算数据的填报与校对)。

(三)人力资源预算的主要项目

前面我们提到了预算编制的影响因素,预算项目构成是其中一项。从大类来分,主要包括薪酬、福利与保险、人力资源工作投入费用和其他费用。

(四)主要自变量对预算影响对应分析。

1.根据业务增长定编——人员需求计划

业务增长意味着产值的增长,需要考量当前产能是否能够满足,除了增加固定资产投入之外,就是对人员需求的增长。人员需求的直接增长体现在生产人力,其次是业务增长和人员增加带来的间接管理人员的增加。因此需要进行整体编制的调整。比如业务增长10%,直接人力需要增加300人,间接管理人员需要增加20人,分布在生产、研发等不同部门。

2.根据技术变革定编——减员计划

技术变革从信息化、工艺和设备等方面对生产组织方式进行了改进。技术变革的结果是工效的提升,人力的减少。比如,原先一台设备每班需要3名员工操作,新设备每班只需要1名员工。一条生产线,原先有5道工序,改进后只有3道工序,或者有的工序采用了自动化代替了人力。变革的结果一方面是传动工位用工需求的减少,另一方面还要考虑自动化维修等岗位需求的增加。最终的用工量需要考虑到这两个方面进行重新定岗定编定员。

3.根据CPI、政府工资指导线、经营预期 ——年度调薪幅度

从国民消费价格增长、工资政策和盈利水平等角度来制定来年调薪幅度。近年来,CPI每年涨幅在2%左右,因此居民的生活消费成本是持续增加的,甚至不同地区的CPI水平也不一样,城市居民感受更加明显。生活成本的增加决定了居民收入同步提升是必然趋势。可以建立一个CPI增长趋势图与调薪幅度趋势进行对比,作为下一年度的调薪幅度预测。政府工资指导则是一种直接的干预,对各地最低工资水平的强制增长,对各行业和岗位工资给予一个基准线。如十二五期间,政府提出的年均最低工资标准增长不得低于15%,对基层员工的收入是直接的提升。记得当时在制造业做HR的时候,每年6月份都要提前做好调薪准备,等政府最低工资标准调整红头文件一发布,就立即行动起来。对于很多基本工资水平明显高于政府指导线的公司可能不必受到红线影响。但反过来看,原先薪酬水平较低的公司在逐步提升薪资水平,差距越来越小,原先的高薪酬水平也渐渐失去了竞争力。不管从哪个角度来说,政府指导线最终都导致了企业年度调薪的发生。

经营现状和预期则来的更加实际,企业的盈利状况和未来盈利预期决定了企业有没有调薪的来源。从投资人角度来看,是要保证个人收益的基本上,将增长的超额收益部分拿出来与员工共享。所以企业的利益增长率可以作为调薪幅度的一个参考。

4.人员净流量——人员增减量决定预算增减额

人员净流量包含两个方面,一是从企业流出人数,二是流入企业的人数。这里人员流出是指向外流动,不包括内部转岗晋升等流动,主要类型包括:离职、辞退淘汰、退休、调出公司等;流入的主要类型有社会招聘、校园招聘(由人员编制和需求计划来确定)。通过对人力资源需求进行预测,得到人员净流量。再将净流量分配到所属单位和岗位,根据个体人工成本计算出预算增减额。

5.预算项目构成——预算精细化和落地

预算数据收集是从下到上的一个过程,统计具体发生在业务单位和岗位的成本,根据预算构成的项目进行逐项核算,最后再将各层级预算额汇总起来,结合公共支出,就形成了公司人力资源总预算。比如一个员工的成本主要构成包括固定薪酬、绩效工资、津补贴和其他奖金等,要知道增加一个员工的预算,就必须从这些构成项目去逐项累加计算;一个普通员工和一个经理级员工的工资差异很大,所以人员需求要具体到什么层级的员工,才好去做准确的预算。有的公司福利很好,在员工交通补贴上投入很大,所以不能漏过每个主要构成项目。具体列支所涉及的每个项目及其子项目,然后根据项目单位成本和人员数量来从下到上的完成预算的统计。

(五)模版制作与编制分工

设计人力资源预算表模版,是一项至关重要的工作,模版作为工作开展的工具,也是重要载体。设计是否合理,实用,直接导致工作的过程效率和最终效果。一份预算表模版,要包含预算范围的所有构成项目和子项目。要细化到各层级组织的结构,分解到1-12月份。其次,还要设计具体的运算公式,方便统计结果。

在预算表设计好之后,就是如何做好分工了。不是所有项目都是要其他部门配合完成的,可以分为两类工作,一是人力资源部统一和直接填报的,一是需要其他部门和单位支持填报的数据。比如人员需求计划部分应该由各单位提出,五险一金等统一由人资部填报。在对应项目进行填报前,务必要根据项目项目因素,企业盈利、人员增减等来进行客观预测,又能够提供具体的依据。

(六)审核与校对

预算不是简单的填数字,有的经营负责人“油腻了”,直接不过问预算,让财务根据去年的情况直接填上报给集团公司。或者是简单的增加成本,适当降低经营效益指标。至于分解到月份和细节的预算项目,更是随意的化整为零,凑数字。所以在预算草案完成后,还要花一定的时间精力做审核与校对,保证预算的客观性和精确性。

预算编制草案完成后需要进行必要的审核,以发现可能存在的问题。草案的修订要与数据提报部门进行反复沟通,通常要进行2-3轮。人力资源预算如何审核,可以从预算费用的合理性与可控性入手。

预算的合理性重点思考以下方面:该项开支的依据是什么,是否是必要的;如果该项开支被取消,业务将受到多大程度的影响;是否还有其他影响此项开支的因素,如缩减规模、合并、意外增长、中期开支增加等。同时,可将该项开支与该部门或单位过去的开支情况进行比较,核查大幅增加或减少的开支项目并且找出原因;复查员工个体开支,看看其变化是否有理有据等。如果对某些项目的开支发生疑问,可以查阅预算编制的相关文件,甚至可以收集行业标准等外部数据与本企业的预测进行对比。

预算的可控性考虑:此项开支是固定(指该项开支这一年内不会改变),还是可变的(如取决于员工人数变化);如果是可变开支,它是否会随某些确定因素(例如,员工不能超过预先批准的最大人数)而波动,或者随业务需要会出现变化,即在业务量临时性增长期间使用临时员工;管理者是否控制开支或开支受外部组织影响,如以小时数计酬的外包费用等。

本文从人力资源预算的影响因素,编制方法和编制的重难点等角度进行层层分析,由渐入深的介绍了如何做年度人力资源预算。要想做好预算,先弄清影响因素是什么,抓住主要因素,构建思考模型,这样就建立了预算框架。然后就是选择预算编制的方法,根据公司的预算工作基础确定。最后就是预算模版的设计、编制的组织与分工、检查与评审。时光如梭,2017年倒计时了, 各公司是否启动来年的预算了,希望此文能够带来思路和借鉴。

PS:最受HR期待的年度盛典“牛人评选”2017届正在进行中,报名就有机会获得3000元现金奖励,并可获得三茅独家限量伴手礼。名额有限,速来报名!戳链接:https://www.hrloo.com/tga/QnxLeRTj

查看未读消息

查看未读消息 查看最新消息

查看最新消息

44楼 夏研的秋天SS

#赞赏# 学习榜样

43楼 李洪森

#赞赏# 已收藏

42楼 Summer秦莹

#赞赏# 很专业的介绍,学习了~

41楼 韩剑超

拜读了~~~收藏起来慢慢学习

40楼 红果果one

感谢分享,坚持学习!

39楼 也许如果

学习

38楼 李远婷

高端啊!

37楼 曾小肥

赞

36楼 进击的职场达人辣妈

学习了

35楼 hx晓晓

公司人力资源没有这么仔细,但值得学习,谢谢分享!

34楼 111吖

请教怎么样通过人工成本分析来进行预算呢?

33楼 minizhu1230

详细全面,受益匪浅,先收藏,慢慢消化。

32楼 萌尼姐

有点深奥,自己的思想还到达那个高度。文章先收藏,谢谢老师分享

31楼 百树

详细 全面 感谢分享!

30楼 willa霜霜

学习了

29楼 free雷巧巧

HRD才可以做人力资源预算编制的吧?现在还没到那个高度啊,不过先学习了。谢谢分享

28楼 乔玉芊芊

学习了 谢谢分享

27楼 徐渤bobo

#赞赏# 仲老师,赞。我觉得你已经写的越来越好了

26楼 一鼻子灰

好详细,很全面,收藏了,谢谢分享

25楼 圣诞大爷老

学习了

123下一页