老板除了利润,另一个关注点必然是成本,当外部成本可控性不强,收入迟迟达不到预期时,人力成本必然承载老板太多的期许。记得以前公司组织的一个讲座,大肆宣扬三个人干五个人的活拿四个人的工资是最人资的最高境界,我当时很疑惑地问身边的总经理,这还怎么做人才梯队建设?总经理不以为然地笑笑,听听热闹就行啦。关于人力成本增长业绩却未增长,为什么老板会找人资而不是运营?可见,重点在于人力成本为什么增长了,而非业绩为什么没增长。估计小伙伴们都有过类似的遭遇:销售突然增加二三十人的招聘需求,理由是即使每人每月只完成五万的业绩,一个人一年也有六十万,三十人就是近2000万的收入,这对老板绝对是赤裸裸的诱惑。在会上有人提出了我的疑惑,如果假设成立的话,为什么不招二三百名销售人员,那可是两个亿的销售额啊。很可笑的一件事,却在我们的身边不断上演。人力成本为什么增长,因为类似销售的存在...

老板除了利润,另一个关注点必然是成本,当外部成本可控性不强,收入迟迟达不到预期时,人力成本必然承载老板太多的期许。

记得以前公司组织的一个讲座,大肆宣扬三个人干五个人的活拿四个人的工资是最人资的最高境界,我当时很疑惑地问身边的总经理,这还怎么做人才梯队建设?总经理不以为然地笑笑,听听热闹就行啦。

关于人力成本增长业绩却未增长,为什么老板会找人资而不是运营?可见,重点在于人力成本为什么增长了,而非业绩为什么没增长。

估计小伙伴们都有过类似的遭遇:销售突然增加二三十人的招聘需求,理由是即使每人每月只完成五万的业绩,一个人一年也有六十万,三十人就是近2000万的收入,这对老板绝对是赤裸裸的诱惑。在会上有人提出了我的疑惑,如果假设成立的话,为什么不招二三百名销售人员,那可是两个亿的销售额啊。很可笑的一件事,却在我们的身边不断上演。

人力成本为什么增长,因为类似销售的存在,没有销售策略,只凭人海战术;只负责描绘蓝图,不关注结果……当这种现象充斥一个企业时,会造成什么样的后果?

一、财务对人工成本的管控

在分析人力成本增长之前,我们必须了解其他部门会怎么样分析人力成本增长现象,所谓知己知彼百战不殆。

人工成本可以说贯穿了人力资源管理的各个环节,根据人资管理的特点,人工成本可以分为招募成本、培训成本、使用成本和离职成本。

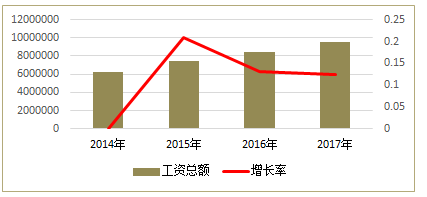

人工成本的构成,从人工预算表看更直观,只是财务的分类不像人资按模块,而是按部门或项目来分类,核心在于使用成本,具体指对人力资源的维持、使用、调剂所产生的费用,包括工资与福利等内容。

按现行企业财务会计制度,涉及人工成本的项目共49项,在制作年度人工成本分析模型之前,财务会采集49项相关数据制作一个《人工成本数据采集表》,然后生成人工成本分析模型,最终形成年度人工成本分析报告。在采集相关数据时,会根据需求决定是采集预提数还是实际发生数,准确掌握这一点是十分重要的。

对于数据的界定、统计等,在会计制度与会计准则中都有详细规定,一般会在财务决算中填报。同时,财务决算报表里,也有相应的《人工成本表》。财务报表会在季报中反映去年同期数与增减率情况,月报中更多的是环比,与上月数对比。

财务报表反映了增减率,但核心还在于财务报表分析。财务报表分析会对人工成本的增减情况有一个很客观的说明。

财务习惯将人工成本分为直接人工与间接或辅助人工。直接人工指直接参与产品生产的工人工资,不包括车间管理人员、间接或辅助生产工人工资。通过人工成本占总成本的比例,以及各种成本所占比例,分析各种人力成本指标。

财务虽然不看人员编制,但通过控制各种费用(如生产费用、管理费用、销售费用等)的增减变化,对数据进行对比分析,让决策者对人工费用的整体情况做到宏观把控,无论增加还是降低,每个数据波动都是一个疑问,带着这个疑问结合指标分析,判断重点分析对象,达到控制人工成本的目的。

对财务人员而言,不管异常出现在哪个方向,主营业务成本和人工费用必须进行剖析,如果有异常则带着疑问去剖析,如果没有异常则带着“能否更好”的心态去剖析人工效率指标。最终目标是合理减少投入增加产出,这些指标让我们看出本年度的人工效率趋势,便于识别问题点进行明细分析。

二、人资对人工成本的分析

人资对人工成本的认知与财务区别很大:财务主要把人工成本放在企业总成本的角度去考虑,不局限于人工成本,侧重于人工效率分析;人资更偏向通过项目(如工资、绩效、福利、招聘、培训、离职等)来分析控制人工成本。

概况地讲,财务控制的是总额,不管怎么样,不能超过这个额度或比率,而人资关注的是动作,在总额控制的前提下,更关注做了哪些工作。

人工成本一词在人力资源管理工作中经常被提及,但在实际工作中,相关工作开展得并不理想,通常只是对其中一个或几个指标进行简单的统计,缺乏详尽的分析,更谈不上系统的控制及改善。

这种现状与人力资源管理的发展阶段有关,也与企业的粗放管理模式有关,还与HR的专业素质有关。

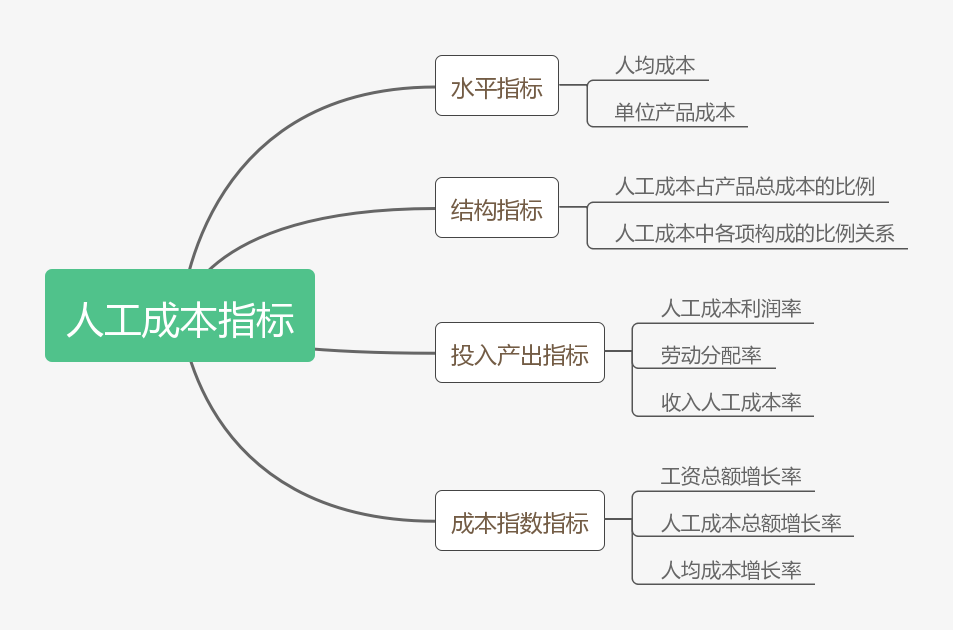

人工成本指标有很多,按其特点可大致分为三类:人工成本总量指标、人工成本结构性指标、人工成本效益指标。

三、常用的人工成本分析指标

1、劳动分配率

反映劳动投入对企业净产出的影响,又反映企业新创造价值中对职工分配的份额,是反映劳动投入与净产出关系的指标。

劳动分配率=人工成本/增加值 增加值(工业增加值):指企业在报告期内以货币表现的工业生产活动的最终成果。有二种计算方法:生产法,收入法。

2、人事费用率

反映劳动投入占实现价值形态的总产出程度,是反映劳动投入产出的指标。反映劳动投入占已实现价值形态的总产出的程度。总成本人工成本含量是反映劳动效率状况的指标,体现出劳动效率的提高程度。说明企业有一定的竞争潜力。

人事费用率=人工成本/销售收入。这个指标的实用性很强。

3、人均人工成本

反映人工成本水平的指标。 平均人工成本=人工成本/职工人数

如在人工成本总额下降的情况下,人均人工成本却略有增长,这说明企业减员增效已初见成效。

4、人工成本产出系数

反映人工成本投入产出效益状况指标。人工成本产出系数=增加值/人工成本

人工成本投入产出指标,如劳动分配率是反映劳动投入与净产出关系的指标,反映企业新创造价值中对职工分配的份额。

劳动分配率上升的趋势应引起我们的重视,这说明企业经济发展形势不容乐观,特别是将面临激烈的国际市场竞争。人工成本产出系数是劳动分配率的倒数,说明员工剩余劳动的大小。

5、人工成本销售收入系数

反映人工成本投入产出效益状况指标。

人工成本销售收入系数=销售收入/人工成本

6、人工成本含量

反映劳动效率状况的指标。人工成本含量=人工成本/总成本

7、全员劳动生产率

反映工业活劳动投入的经济效益指标。 全员劳动生产率=增加值/职工人数

四、人工成本指标的分析方法

常用的人工成本指标的分析方法有对比分析法、因素分析法、时间序列法。

1、对比分析法

对比分析法是指对两个或两个以上的人工成本指标结果进行对比。对比分析的结果可以以相对数(增长率、完成率)来反映,也可以以绝对值(增长额、超/差额等)来反映。基本上所有的人工成本指标都可以进行对比分析。

企业人工成本比较可分为纵向比较和横向比较两种,纵向对比体现人工成本指标的变化趋势,横向对比体现不同企业间或者不同指标间的差异。

所有人工成本指标,几乎都可以进行纵向对比,而且这种对比是有意义的,尤其是用实际达到数与计划对比、报告期与基期对比,能够看出实际与目标的差距,或者变动趋势。

横向比较,是将本企业的一项或多项人工成本指标与比较对象企业的相应人工成本指标进行对比,包括本企业与对照企业(或本行业、本地区、国外同类型单位)对比,本企业水平与国际先进水平对比等。

横向对比有两种方法:一是计算强度相对数,即本企业某人工成本指标值与对照企业该人工成本指标值相比的倍数。另一种方法是对所有同类企业的人工成本指标值组成的数列进行分析,看一看本企业人工成本在该数列中的位置,以及与所有企业人工成本的众数/中位数的差别。

2、因素分析法

因素分析法分析某现象总变动中各个因素影响程度的一种统计分析方法。简单地说,就是看某指标的组成部分(下一级指标)的变动对总体指标值变化的影响程度。需要注意的是,只有当总体等于某一因素与另一个或多个的乘积时,才能采用因素分析法。

3、时间序列法

这是统计分析中常用的一种方法,也是一种动态比较或叫纵向比较的方法。它通过列出一套按时间顺序排列的统计数据,分析其趋势,找出其问题,研究其规律性。

进行时间数列比较时,由于对比的标准不同,有定基与环基之分。定基比较,即将某一年作为对比的固定基期,将时间数列中的各年的数据都以这一固定基期的数据作为对比标准进行一一比较;环基比较,即将时间数列中的每一年依次作为基期,时间数列中的每一个数据逐个一一将前期的数据作为对比标准进行比较。比较结果则分别为不同的发展速度、增长速度、增长量等。

五、人工成本分析实操中应注意这些坑

在一家没有薪酬涨幅概念的公司,却要做人工成本分析,陷阱实在太多,弄不好,会显出别人的业余和自己的无知。

在人工成本分析模型时,突然发现在一家收付实现制核算的企业,压根没有预提的习惯,想做到人工成本与收入匹配实在太难。如果人工成本与收入不匹配,得到的结果有什么参考价值?

如果没有年度预算目标,片面地对比人工成本与收入的增减,看不到收入成本进度比,其实没什么实际意义。当我们面对几个差异巨大的人工成本分析结果时,该怎么自圆其说?

其实,在混乱的情况下,别用太复杂的人工成本分析指标,能用人均效能就别用人事费用率,否则只能是搬起石头砸自己的脚。

当企业缺少标杆行业参考时,少用对比分析法,多用因素分析。我们将人工成本分类,如固定工资、绩效、福利、加班、夜班等类别,然后对比每个类别的增减变化。我们就曾通过分析夜班费一直在高速增长,而实际上夜班人员是相对固定的,然后焦点就从人工成本涨幅转移到了夜班费的涨幅。

当企业的薪资绩效设计并没有与收入建立必然的联系时,做人工成本分析自然又少了一个对比维度。很多业务员看绩效工资时,习惯将绩效工资与其收入做对比,如果比例有明显变化时,肯定是核算出了问题。而我们的绩效还没有与收入建立类似的关联,是不是太失败了?更失败的是,人工成本分析是老板提出的,而不是我们建议的。

六、人工成本分析结果的分析与运用

通过数据分析,得到各项人工成本指标的分析结果后,还需要对相关结果进行解读,判断企业当前各项人工成本的水平或构成是否合理,进而提出改进方案。

如何判断人工成本的水平或结构是否合理?通常大家会直接根据对比结果来进行判断,比如,企业人事费用率高于某个企业,或者高于行业,就认为不合理。

实际上,分析结果能够让我们清楚某指标的对比情况或者变动趋势,这种对比结果或者变动趋势是否合理,取决该人工成本指标的对比结果或者变动趋势与企业的人力资源战略相匹配,亦即是说,企业人工成本投入方向与力度是否与公司的人力资源政策相一致。

人工成本分析结果只是数据的另一种呈现,如何用数据表达我们的想法,引导老板的关注点,真正支持战略决策,就像用汉字表达思想一样有趣。

毫无疑问,这是HR的一次机会,抓住了,人工成本分析将成为你最大的卖点,成为体现价值的利器,如果依然不能破局,那情况真不容乐观。

今天是小儿子的生日,在这里祝他生日快乐,健康开心!今天依然有福利,很多人工成本控制的小图表,来喜欢了联系我,欢迎交流。

查看原文

查看未读消息

查看未读消息 查看最新消息

查看最新消息

请使用微信扫码

请使用微信扫码