一、直接用公司经营指标来考核各部门是否合适? 而这个问题,又很难用是或者否来回答,因为抛开具体场景谈某个管理理论的有效性是没有意义的。能否直接用公司经营指标来考核部门,需要结合企业当前所处发展阶段、企业自身的绩效管理基础、企业开展绩效管理的目的,以及员工的能力素质水平。 (一)从企业开展绩效管理的目的来看 假如直接用公司经营指标考核部门,这些目的能够实现吗?我们逐一来分析。 2.目标分解,千斤重担人人挑:稍有管理常识的人都知道,目标分解是按照其在总体目标实现中承担的角色进行划分的,生产部门对于整个经营目标实现的作用是提供质量合格、成本优异的产品,采购部门是以合理成本保障物资稳定供应……按照这样的功能划分进行目标分解,使得各部门能将精力专注在部门目标实现。如果各部门都实现了各自的目标,公司目标自然实现了。 3.发现问题,不断改进:通过对各项...

一、直接用公司经营指标来考核各部门是否合适?

众所周知,目标是有层次的,那为什么有的企业会直接用公司经营指标来考核部门呢?无非两种情况:无法分解,包括指标无法细分,或者细分后无法操作;不值得去分解,分解的作用不大,不愿意耗费时间精力去做这个事情。显然,从技术层面来说,公司指标分解到部门并不困难,那主要的问题点就集中在是否有必要进行分解了。

而这个问题,又很难用是或者否来回答,因为抛开具体场景谈某个管理理论的有效性是没有意义的。能否直接用公司经营指标来考核部门,需要结合企业当前所处发展阶段、企业自身的绩效管理基础、企业开展绩效管理的目的,以及员工的能力素质水平。

(一)从企业开展绩效管理的目的来看

不同的企业开展绩效管理的目的是不同的,奖优罚劣、目标落地、组织与个人发展……

假如直接用公司经营指标考核部门,这些目的能够实现吗?我们逐一来分析。

1.奖优罚劣,激励员工积极性:要想奖优罚劣,首先要能区分优劣,显然,采用这种方式,各个部门的指标、目标、结果也都一样,根本无法区分优劣,既然无法区分,也就无法对优秀的进行奖励,更谈不上激励了。

2.目标分解,千斤重担人人挑:稍有管理常识的人都知道,目标分解是按照其在总体目标实现中承担的角色进行划分的,生产部门对于整个经营目标实现的作用是提供质量合格、成本优异的产品,采购部门是以合理成本保障物资稳定供应……按照这样的功能划分进行目标分解,使得各部门能将精力专注在部门目标实现。如果各部门都实现了各自的目标,公司目标自然实现了。

这种考核方式,倒是千金重担都让大家挑了,但显然不是这种挑法。如果大家都能有较高的觉悟,都去反思为了提高销售目标,我这个部门应该做好什么,这样做倒并无不可。但现实情况是,有不少部门的人员会去想,销售额、毛利额,这不主要是销售部门的事情?他们工作做好就行了,我们做好了也没有用。

3.发现问题,不断改进:通过对各项绩效指标完成情况的分析,能够发现企业及个体存在的问题及不足,进而制定改进措施,不断改进,提升组织和个人的能力。现在大家的指标都一样,先抛开经营类指标所导致的导向偏差问题不谈,由于没有针对每个部门的工作特点制定针对性的指标,无法衡量每个部门的工作完成情况,更谈不上发现存在的问题,以及如何改善了……

4.实现公司目标:考核本身不是目的,而是通过考核激励大家努力完成目标。企业任何管理工具最终的目的都是帮助公司经营目标实现,企业需要的就是销售额、利润,那各部门都应该围绕这个目标去努力。组织是人们为实现一定的目标,互相协作结合而成的集体或团体。因此,组织中的不同部分为实现目标的贡献和作用是不一样的,按照激励理论,个人对考核指标的结果可控性越强,其激励效果越好。这种直接将公司经营目标考核到部门,并无助于公司目标的实现。

那是不是一无是处呢,也不是,这种方式倒是可以帮助企业控制人工成本。

站在老板的角度,公司的经营业绩代表了整个团队所创造的价值,按照这种方式来考核,并将考核结果用于员工薪酬发放,至少在绩效工资这一块,公司绩效工资总额与公司经营业绩是保持一致的,看起来没毛病。但是,这毕竟不是一锤子买卖,部门经理或许还能站在公司的高度来考虑,但对于基层员工来讲,他所关注的只是自己的投入产出比:自己这个月的产出比上个月还高、合格率也提升了好几个点,为啥工资还低了呢?结果,成本是有效控制了,但是人心可能控制不住了!

(二)从企业发展阶段来看

企业在不同的发展阶段所面临的主要矛盾是不同的,这就意味着企业在各项资源的配置方面会有区别。对于初创期的企业,主要的诉求是活下来,组织内部虽然有大致的部门划分,但这种分工比较随意、粗放,更多的时候需要大家齐心协力、相互补位。而且在这一阶段,人员不多,大家的目标也跟公司目标相对一致。而且大家对于管理方面的不规范的容忍度也比较高。在这个时候,直接用公司的经营指标来考核部门,或者说用公司的绩效代替部门绩效问题不大,反倒是有助于大家都关注公司的目标。

但当企业渡过生存危机、进入发展阶段后,人员快速膨胀,规模迅速扩大,组织的规范性得以提升,各个部门有了相对明确且稳定的分工。在这一阶段,组织开始强调规范和秩序,部门之间的目标开始具体化,各自按照自己在组织中的角色来创造相应的价值,相对于初创期,更强调每个部门把自己的事情做好。

如果企业在这一阶段仍然还是直接将公司的销售、毛利类经营指标直接平移到到各个部门去,如果因为某一个部门的工作没做好,导致整个公司业绩没完成,这对于那些把本职工作做得很好的部门是一种否定。一个月、两个月大家或许还能忍受,那如果连续半年会是什么结果呢?

(三)企业的绩效管理基础

这个问题跟发展阶段有一部分重叠,但又不完全一样。初创型的企业可能没有任何管理基础,但没有绩效管理基础的企业不只包括初创型企业。对于没有绩效管理基础的企业,应当循序渐进,逐步开展,前期的考核主要是让大家树立考核意识。而在考核过程中可以相对简单、粗放,这个时候以销售额、毛利额来对整个公司进行考核,让大家知道每个人的收益跟公司业绩好坏有关,短时间内也还能糊弄过去。

(四)员工的能力素质水平

员工的能力素质水平也决定了企业所采用的管理工具的效用,如果企业的员工队伍以知识型员工为主,大家都有较高的成就动机,会主动给自己设定很高的目标,至于公司是否考核、考核什么可能并不太关注。而且,在这样的公司,员工会从本部门职能去思考,自己该如何去完成公司下达的目标。但如果企业员工的职业化水平不高,属于那种“你让我干啥我就干啥”,甚至是“你让我干啥我都不一定能干好”的状态,那就必须要通过绩效管理帮助各部门甚至岗位明确目标了。否则,大家连努力方向都不清楚。

我们曾经服务过一个连锁企业,公司对采购部门考核了一个结果性指标——商品满足率。结果,这个指标每个月的完成情况都很差。后来分析了解到,这个部门人员根本不清楚如何提高商品满足率,针对这个情况,我们将提升商品满足率的关键举措纳入部门考核指标后,这一指标的完成情况才逐渐有所好转。试想,已经针对部门的工作制定了结果性指标,该部门依然无从下手,那如果直接告诉他考核结果就是销售额、毛利额,可以想象,这样的考核对于部门工作指导和促进没有丝毫的作用。

因此,个人认为,除了初创阶段可以阶段性的用这种方式考核之外(其实个人更倾向于初创阶段无需考核),其他情况下并不太赞同这种考核方法,哪怕简单的分解,也比这种直接平移的方法要有效得多!

二、部门业绩如何与公司业绩挂钩?

题主的第二个问题,该选用什么指标来考核,显然,应该根据公司的目标,按照职责分工进行纵向分解,形成部门的考核指标,关于这方面的内容较多,在此不再赘述。接下来简单说说如何保证部门与公司业绩的一致性。

实际上,让各部门关注公司经营目标本没有问题,关键在于如何操作。一般而言,通过正确的目标分解保证一致性(部门目标从公司目标分解而来,从而保证部门目标与公司目标的一致性),但如果部门指标更多是直接从职责分解而来的静态指标,那该如何保证其与公司目标一致性呢,典型的像行政后勤部门。

针对这种情况,有两种方式来解决:

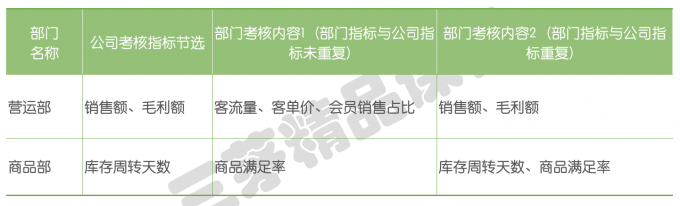

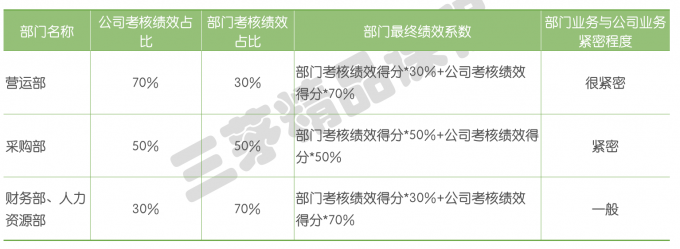

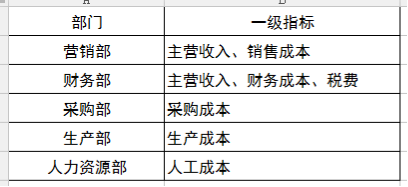

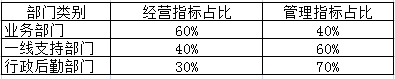

(一)内容关联:就是直接将公司的考核指标列入部门考核指标中,但需要控制公司考核指标所占权重的比例,该部门的业绩与公司业绩完成情况比较紧密的,比如市场、销售部门,公司指标的权重可以达到70%左右;其它的与公司业绩完成情况紧密的,比如像生产、采购部门,公司指标可以占到50%左右;对于跟公司业绩联系不太紧密的部门,比如行政、财务部门,公司指标占30%左右即可;

表1 内容关联示例

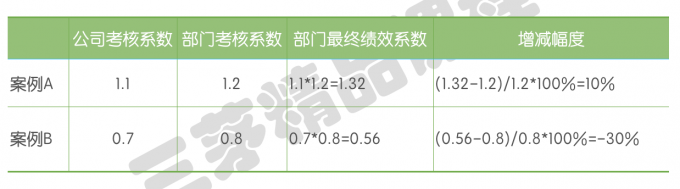

(二)结果关联:将部门最终绩效与公司绩效关联,具体有乘法关联、加法关联法、强制分布法。

表2 乘法关联示例

表3 加法关联示例

表4 强制分布示例

总之,在选择具体的管理工具的时候,需要在相关理论的指导下,结合企业的实际情况,既不能盲目照搬照抄书面理论,也不能违背基本的规律。绩效指标的确定也是如此,因为,绩效指标不只是单纯的为了考核而已,如果选择不当,相关目的无法达成不说,还会导致员工工作积极性下降等问题。

最后,如果我的分享对你有一点帮助,欢迎小伙伴们订阅我,这也是对我最大的激励!

最后的最后,《薪酬设计与岗位分析经理人》实战班优惠期即将结束,想要系统学习的小伙伴,抓住最后的时间!

查看原文

查看未读消息

查看未读消息 查看最新消息

查看最新消息

请使用微信扫码

请使用微信扫码